Les gains de stock-options

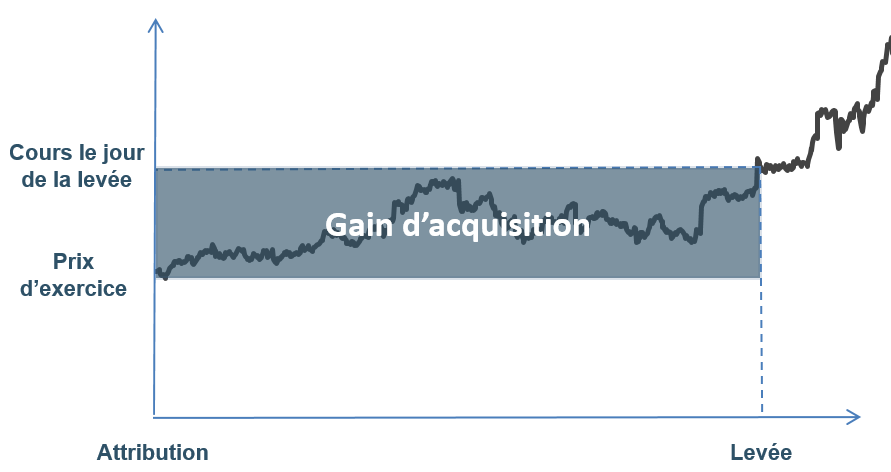

Rappel de la notion de gain d’acquisition de stock-options

Ce gain d’acquisition doit être reporté dans le formulaire 2042 C dans différentes cases selon plusieurs critères :

- options attribuées jusqu’au 27/09/2012 :

Le choix du taux de 18%, 30%, 41% ou le barème progressif de l’impôt sur le revenu dépend du montant du gain d’acquisition (152 500 € sur l’année) et du délai de détention des titres (2 ans). - options attribuées à compter du 28/09/2012 :

- options attribuées à compter du 16/10/2007 :

Les gains d’actions gratuites

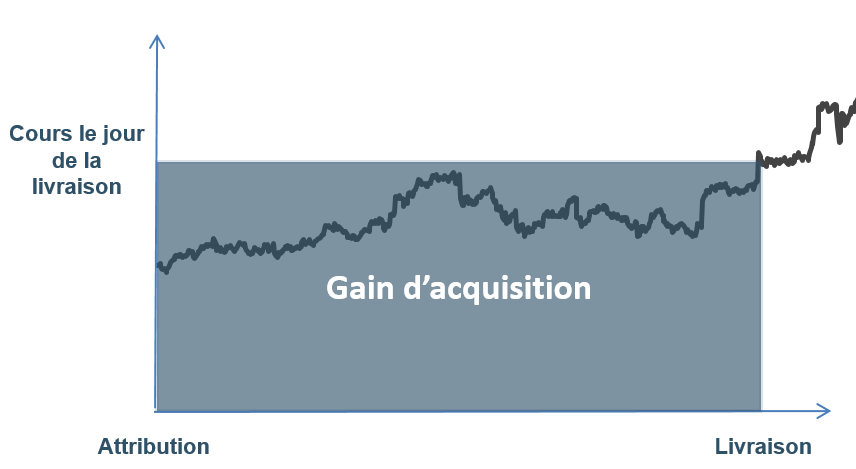

Rappel de la notion de gain d’acquisition d’actions gratuites

Ce gain d’acquisition, comme pour les stock-options, doit être reporté dans le formulaire 2042 C dans différentes cases :

- droits attribués jusqu’au 27/09/2012 :

Le choix entre le taux forfaitaire de 30% et le barème progressif de l’impôt sur le revenu dépendra essentiellement de votre tranche marginale d’imposition. - droits attribués à compter du 28/09/2012 :

- droits attribués à compter du 16/10/2007 :

Et dans le cas d’un plan non-qualifié ?

Le gain d’acquisition de stock-options ou d’actions gratuites est traité dans votre fiche de paie en tant que salaire. Ainsi, ce gain sera inclus dans le montant net imposable annuel communiqué par votre employeur.

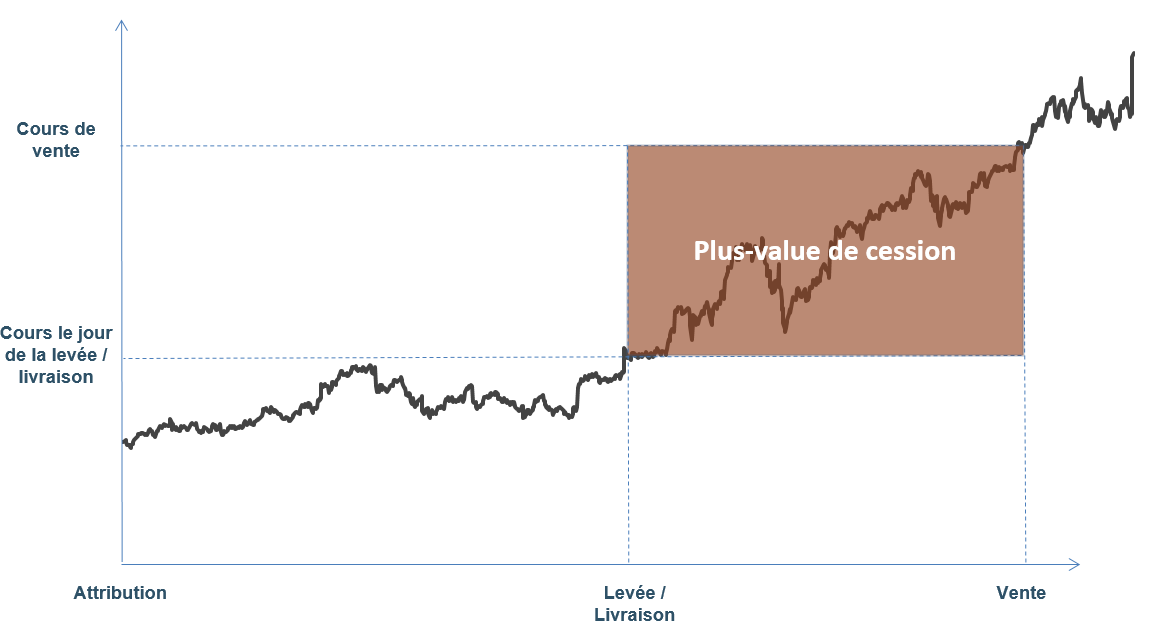

La plus-value-de cession

Rappel de la notion de plus-value de cession. Celle-ci est applicable quelle que soit le type de plan (stock-options ou actions gratuites), son régime fiscal (plan qualifié ou non-qualifié) ou sa date d’attribution.

Le montant de plus-value de cession doit être reporté dans le formulaire 2042 en prenant en compte les éventuels abattements de 50% ou 65% selon la durée de détention des titres.

Le prélèvement forfaitaire unique de 30% (ou flat tax) ne s’applique qu’aux titres vendus à partir du 1er janvier 2018. La déclaration sera donc effectuée l’année prochaine.

Accompagnement

Les bénéficiaires de plans de stock-options et/ou d’actions gratuites qui nous ont confié leurs titres reçoivent automatiquement une documentation fiscale complète leur indiquant le montant des gains à reporter dans la case adéquate de leur déclaration. Cette documentation se décompose en :

- un Imprimé Fiscal Unique

- une aide à la 2042 C

- une fiche pratique

- des simulateurs fiscaux disponibles grâce à leur accès au site dédié TransatPlan.