Des stratégies alternatives souvent résilientes

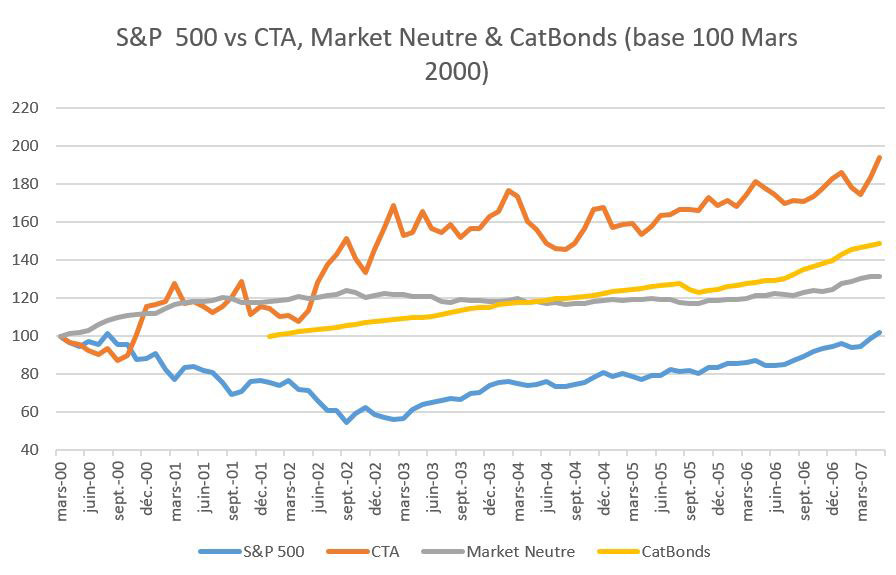

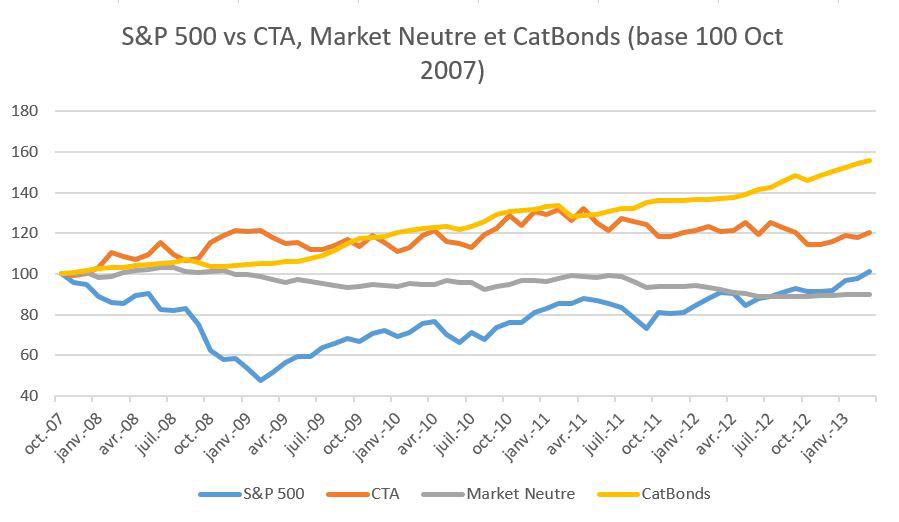

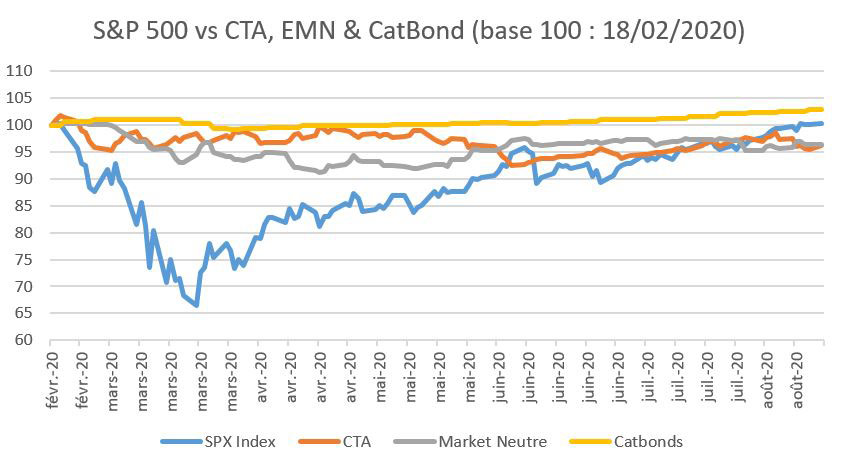

Parmi les stratégies alternatives, certaines ont été particulièrement résilientes, et notamment les stratégies CTA, Equity Market Neutre et Catbonds.

Source :

Source : La stratégie CTA consiste à s’exposer à la hausse sur un actif qui vient de s’apprécier ou au contraite à s’exposer à la baisse sur un actif qui vient de se déprécier, par le biais des contrats à terme, en suivant la tendance en cours sur cet actif (« momentum »). Cette tendance est notamment créée par le comportement suiveur des acteurs de marché. Tout l’enjeu pour un gérant CTA est d’identifier les bons signaux de tendances sur un horizon de temps choisi. Cette stratégie peut donc générer des gains même dans un marché à tendance baissière. Les gérants CTA ont su se montrer résilients pendant la crise Covid en exploitant notamment la tendance à la baisse des taux court US.

La stratégie Equity Market Neutre consiste, elle, à acheter et vendre des actions, de préférence d’un même secteur, en maintenant une exposition neutre au marché. La capacité d’un gérant à générer de la performance dépend à la fois de ses propres capacités d’analyse fondamentale mais aussi de l’environnement boursier. Les crises, comme celle du Covid, offrent des opportunités exceptionnelles engendrées par le fort niveau de volatilité et la dislocation des marchés. L’interdiction de la vente à découvert mise en place dans certains pays d’Europe (dont la France) n’a pas eu beaucoup d’impact sur les performances des gérants, ceux-ci prenant soit des couvertures indicielles, soit des couvertures sur des titres émis dans des pays n’ayant pas mis en place l’interdiction. Cette stratégie s’est montrée elle aussi, robuste pendant la période Covid, voire particulièrement profitable pour certains gérants.

La stratégie Catbond, pour sa part, vise à assurer les risques de catastrophes naturelles causées par des ouragans, tremblements de terre, tsunami, etc.. Elle est donc par essence décorrélée des marchés financiers.

Mais toutes les stratégies alternatives ne sont cependant pas décorrélantes

Les stratégies Long-Short Equity à biais long, Global Macro discrétionnaire, Event Driven, Relative Value ou Short Vol ont toutes subi, dans une mesure plus ou moins importante, l’impact des chocs de marchés.

Par ailleurs, si les stratégies CTA, Equity Market Neutre ou Catbonds sont décorrélantes, les investisseurs ne sont pas immunisés contre un risque de mauvaise exécution propre au gérant. Dans les stratégies alternatives, davantage que dans les classes d’actifs traditionnels, le choix du gérant reste primordial.

En conclusion, une poche dédiée aux stratégies alternatives décorrélantes permet de réduire le risque global d’un portefeuille composé d’actifs de croissance (actions, private equity), tout comme d'autres actifs refuges tels le fonds euro, les obligations souveraines « cœur », certaines devises refuges ou l'or.

Par Jean-Patrick Mousset

Achevé de rédiger le 25/08/2020