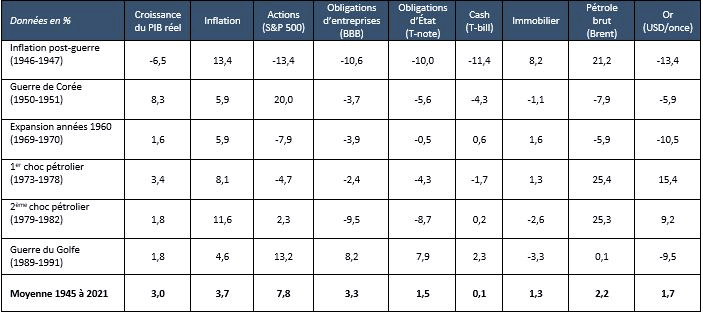

Voici les performances réelles (nettes d’inflation) des principales classes d’actifs à long terme et durant les six périodes de forte inflation survenues après-guerre (les performances passées ne préjugent pas des performances futures :

Les matières premières, refuge contre l’inflation

Les matières premières maintiennent leur pouvoir d’achat sur la durée du fait de leur forte nécessité, faisant d’elles une bonne protection pour un investisseur dans un contexte de forte inflation. Elles incluent les énergies fossiles (pétrole, gaz, etc.), les matières premières minérales (métaux précieux, métaux industriels, etc.), et agricoles (céréales, bétail, forêts, etc.).

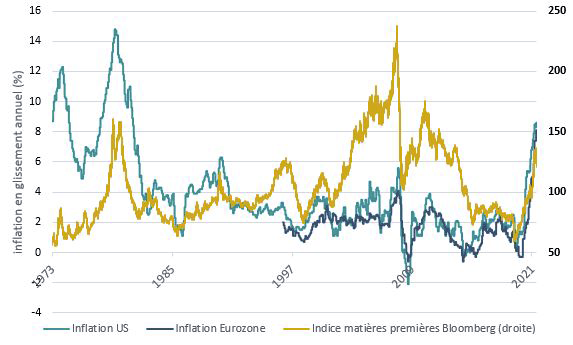

Cette protection s’est vérifiée historiquement, en particulier dans les années 1970 avec l’inflation provoquée par les chocs pétroliers. De nombreux parallèles sont faits entre ces périodes et celle que nous vivons actuellement : remontée des taux pour contrer des chocs inflationnistes sur l’énergie (pétrole/gaz) accompagnée d’un ralentissement anticipé de la croissance, rappelant le spectre de la « stagflation », à savoir une inflation élevée combinée à une stagnation économique (croissance très faible ou nulle).

À noter cependant que comparaison n’est pas raison, et chaque période est unique ; la situation actuelle peut rappeler la période des années 1970 mais diffère en de nombreux points : niveaux des taux d’intérêt, action des banques centrales, influence du marché de l’emploi, chaînes d’approvisionnement, etc.

L’immobilier, un autre rempart contre l’inflation

Les périodes de forte inflation s’accompagnant d’un resserrement monétaire (hausse des taux), l’immobilier souffre initialement des hausses importantes des taux longs qui nuisent à la demande et aux prix.

L’immobilier est cependant un investissement intéressant – dans un second temps seulement – pour résister à une période prolongée de forte inflation, les loyers et la valeur des biens parvenant généralement à s’apprécier suffisamment. D’après S&P Global, la croissance des dividendes du secteur de l’immobilier coté (REIT) aux États-Unis a historiquement surpassé l’inflation1.

Les actions : nécessité d’être sélectif

Les actions restent la classe d’actifs la plus attractive sur le long terme.

En période inflationniste, comme le montre le tableau introductif, une forte inflation n’est pas forcément préjudiciable si la croissance réelle est également forte (cf. guerre de Corée et guerre du Golfe).

En revanche, la stagflation est le plus mauvais « cocktail » pour cette classe d’actifs : les entreprises doivent faire face à la fois à des coûts qui augmentent et une croissance du chiffre d’affaires sous pression, détruisant leurs marges. Dans cette éventualité, il reste prudent d’être sélectif et s’orienter vers les sociétés pouvant résister tels que les producteurs d’énergie et de matières premières, ou les valeurs dans la distribution alimentaire.

Au global, il est nécessaire de privilégier des sociétés disposant d’une structure financière solide et bénéficiant d’un pricing power avéré (capacité à répercuter la hausse des coûts sur les prix pour maintenir les marges).

Les obligations et le cash : plus fragiles dans un environnement inflationniste

La classe d’actifs obligataire ne constitue pas un refuge adéquat dans un contexte de forte inflation.

D’une part, les cours subissent l’effet délétère de la hausse des taux longs, et d’autre part, la valeur réelle (le

pouvoir d’achat) des coupons que l’investisseur reçoit diminue.

Quelques instruments tels que les TIPS (obligations du Trésor américain indexées sur l’inflation) permettent

cependant de se protéger de la hausse inattendue de l’inflation, mais restent sensibles au risque de hausse des taux.

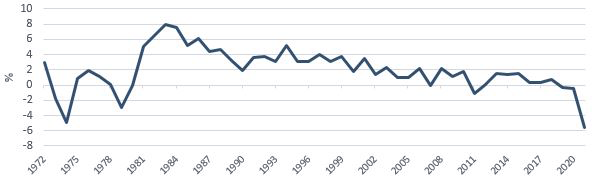

Rendement réel des obligations US 10 ans (1972-2021)

Le cash, dans un contexte de rendements réels négatifs, n’est pas non plus une solution car il perd également du pouvoir d’achat. Son aspect sécuritaire et sa liquidité peuvent cependant servir à se protéger d’une baisse générale des marchés provoquée par une inflation hors de contrôle... à condition de savoir revenir, chose difficile !

Achevé de rédiger le 05/07/2022 par Hafid Lalouch, gérant de fonds, au sein de Dubly Transatlantique Gestion.

1 The Impact of Rising Interest Rates on REITs (2017)