L’inflation est comme... l’alcoolisme

Depuis plusieurs mois à présent, les États-Unis affichent des taux d’inflation supérieurs à 8%. Les pays émergents connaissent, pour leur part, des taux à deux chiffres. L’inflation est désormais installée et le conflit russo-ukrainien amplifie un phénomène enclenché depuis environ deux ans.

Dans son ouvrage Inflation et Systèmes monétaires publié en 1968, l’économiste américain Milton Friedman écrit : « l’inflation est comme l’alcoolisme. Lorsqu’un homme se livre à une beuverie, le soir cela lui fait du bien. Ce n’est que le lendemain qu’il se sent mal ».

Comment ne pas voir de similitudes entre cette comparaison et la situation actuelle ? En 2020 et en 2021, en effet les banques centrales se sont engagées sans limite en se présentant contrepartie des plans de soutien déployés par les États.

Le total de bilan de la Réserve Fédérale Américaine a ainsi doublé en moins de 2 ans pour s’établir à près de 9 000 milliards de dollars. À 8 560 milliards d’euros, le total de bilan de la BCE est quant à lui passé de 40% du PIB de la zone monétaire en mars 2020 à près de 70% aujourd’hui ! Ces mesures exceptionnelles ont évidemment permis d’amortir le choc de la mise à l’arrêt de l’économie mondiale.

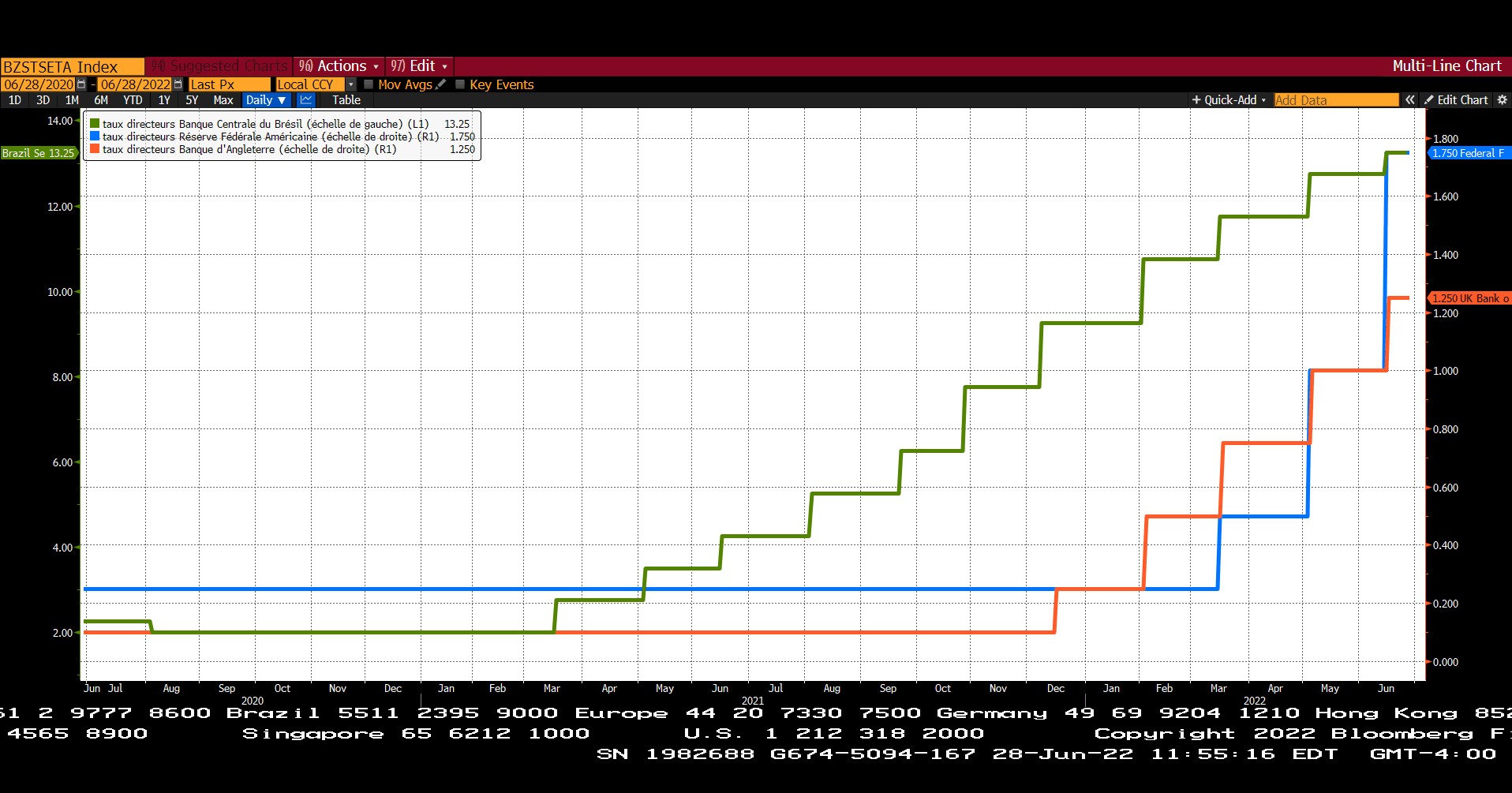

En revanche, en créant une telle masse monétaire, elles ont perturbé durablement le mécanisme de fixation des prix. Face à la menace d’une spirale inflationniste, les banques centrales ont enclenché un cycle de resserrement monétaire. La Réserve Fédérale Américaine a déjà remonté ses taux à trois reprises. Elle n’a d’ailleurs pas hésité à les augmenter de 0,75% lors de sa dernière décision, la plus forte hausse constatée depuis 1994.

Un dilemme impossible

La tendance est mondiale. La Banque Centrale Brésilienne a ainsi récemment porté ses taux directeurs au-delà des 13%. La Banque Nationale Suisse a également surpris en s’inscrivant dans la même trajectoire. Aujourd’hui cependant, c’est la crédibilité même des institutions qui est testée. Des voix dissonantes énoncent que les banques centrales ont agi avec retard. Elles courraient après l’inflation plutôt que de la contrôler.

Une hausse des taux directeurs mondiale : l’évolution des taux directeurs des banques centrales brésilienne (échelle de gauche), britannique et américaine du

28 juin 2020 au 28 juin 2022 (échelle de droite).

Source : Bloomberg

L’exercice est difficile. Dans son discours de 6 mai dernier, François Villeroy de Galhau, Gouverneur de la Banque de France, évoque d’ailleurs un « dilemme impossible ». Il s’agit en effet de pouvoir endiguer le phénomène sans pour autant donner un coup d’arrêt à l’économie. « Les moyens de traiter l’inflation consistent à freiner l’ensemble des dépenses » précise Milton Friedman dans l’ouvrage cité précédemment.

Les ménages adaptent leurs modes de consommation. Augmenter les taux d’intérêt suppose en effet une augmentation du poids des charges d’intérêt. Les entreprises sont également concernées, tout comme les États déjà lourdement endettés par la mise en place des plans de soutien au cours de la pandémie.

En augmentant le loyer de l’argent, les banques centrales cherchent à réduire le processus de création monétaire. Car ce sont bien les banques commerciales qui, en émettant des crédits pour leurs clients, qu’il s’agisse des ménages ou des entreprises, sont à l’origine de l’essentiel de la création monétaire. En sifflant la fin de partie des politiques ultra-accommodantes en place depuis près de dix ans, les grands argentiers espèrent réduire le flot de liquidités et le stock circulant.

Plus une normalisation qu’un durcissement

Les observateurs économiques gardent à l’esprit un précédent équivalent, à savoir le Choc Volcker, du nom du Président de la Réserve Fédérale Américaine entre 1979 et 1987.

À son arrivée à la tête de l’institution, il engagea un cycle monétaire extrêmement restrictif compte tenu des niveaux d’inflation observés alors aux États-Unis. En mars 1980, celle-ci tutoyait les 15% après avoir initié une fulgurante ascension à partir du second semestre de 1978. La révolution iranienne entamée la même année qui conduisit à un effondrement du régime politique d’une part et à une envolée du prix du pétrole de l’autre n’est pas étrangère à cette percée.

Pour éteindre l’incendie, et en se rangeant à la doctrine de Friedman selon laquelle « l’inflation est toujours un phénomène monétaire », Volcker propulsa les taux directeurs de 9 à 19% entre sa nomination et 1981. Ce choix drastique ne fut pas sans conséquence sur l’économie réelle malgré son indiscutable succès sur le front monétaire. Le chômage franchit la barre des 11% aux États-Unis et la très forte appréciation du dollar – conséquence directe du tarissement de la masse monétaire en circulation – enclencha par ricochet une explosion de la dette au sein des pays émergents, notamment au sein des États d’Amérique Latine.

Si le taux de chômage américain offre actuellement une certaine latitude d’action à la banque centrale américaine, il n‘en est pas de même pour ce qui concerne la dette des pays émergents. Leurs finances publiques se sont en effet considérablement dégradées depuis le début de la pandémie et le poids de leurs dettes consolidées présente aujourd’hui un niveau nettement plus élevé qu’à l’aube des années 80. Un ajustement aussi radical demeure aujourd’hui peu probable.

Rappelons enfin que la situation actuelle relève plus d’une normalisation que d’un durcissement des politiques monétaires, les taux réels (taux nominaux minorés du taux d’inflation constaté) demeurent bien ancrés en territoires négatifs.

Quels sont les autres leviers ?

En complément de ces méthodes conventionnelles de lutte contre l’inflation, on observe actuellement le recours à d’autres leviers, certains États eux-mêmes n’hésitant pas à intervenir pour tenter d’endiguer le mécanisme.

On notera par exemple la mise en place de barrières douanières à l’exportation en Indonésie sur l’huile de palme ou encore sur le blé en Inde. Des systèmes de blocage de prix sur certains biens sont également observés.

Toutes ces réponses ne s’adressent cependant pas aux racines du problème mais n’en traitent plutôt que les conséquences. Pour bloquer les prix, il faut en effet que ces derniers aient déjà connu une forte hausse, justifiant de fait une telle intervention. Par ailleurs, bloquer les prix ne signifie pas stopper leur ascension et il faudra toujours quelqu’un pour régler la différence.

Ainsi, lorsque l’État français bloque la hausse des prix de l’électricité de 4%, il minore en réalité la TICFE (Taxe Intérieure sur la Consommation Finale de l’Électricité) pour contenir la hausse du prix consolidé de l’électricité (i.e. la somme du prix du marché et des taxes). Ce faisant, il réduit le rendement de cette taxe et contribue à creuser le déficit en réduisant le poids de cette recette. Tôt ou tard, consommateurs et entreprises, en leur qualité commune de contribuable, paieront la différence.

Un seul véritable outil viable

Aussi médiatiques soient elles, ces méthodes peu usuelles ont une efficacité limitée dans le temps et peuvent avoir des conséquences dramatiques.

Le pilotage de la masse monétaire en circulation via la détermination des taux d’intérêt et donc du loyer de l’argent reste le seul véritable outil viable.

Achevé de rédiger le 05/07/2022 par Pierre Carpentier, directeur des gestions, au sein de Dubly Transatlantique Gestion.