La dynamique du triptyque : croissance, inflation et taux d’intérêt

Nous vivons actuellement dans un environnement économique qui se caractérise par une croissance forte revue périodiquement à la hausse et une inflation qui augmente. Les investisseurs sont partagés sur le caractère pérenne de cette dernière. De la réponse apportée à cette équation à trois inconnues (croissance, inflation et taux d’intérêt) dépendra l’évolution du prix des actifs financiers.

La résolution de cette équation en théorie, est assez simple : lorsque l’inflation augmente, les taux d’intérêt montent. Et lorsque les taux montent, le prix des actifs financiers baisse. Mais nous verrons qu’en pratique cela n’est pas toujours le cas.

Les marchés financiers dépendent aujourd’hui de la dynamique du triptyque : croissance, inflation et taux d’intérêt.

- Croissance : quelle ampleur et quelle durée pour la reprise de la croissance ?

- Inflation : des chiffres d’inflation certes en hausse mais celle-ci est-elle transitoire ou structurelle ?

- Taux d’intérêt : quelle va être la politique de la FED en cas de remontée trop brutale et trop forte de l’inflation ?

Une croissance et une inflation fortes possibles ?

L’objet de cet article, n’est pas de prendre parti, mais de tenter de mettre en exergue des périodes historiques qui ressemblent à la nôtre et qui battent en brèche les idées reçues.

En observant les courbes historiques des différentes données macro-économiques majeures, nous notons une similitude entre la période actuelle et la fin des années trente et début quarante aux États-Unis.

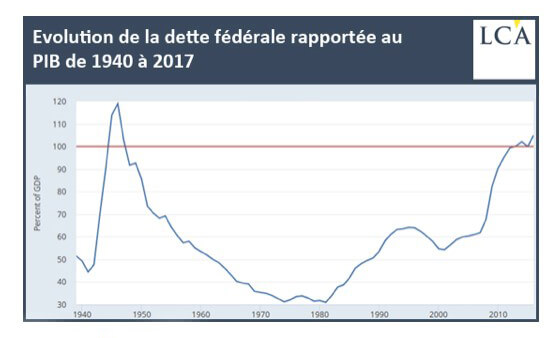

Nous avons tous en tête des montants de dettes actuels qui paraissent monstrueux, mais il faut savoir que les Etats-Unis notamment ont déjà été plus endettés, en valeur relative par rapport à leur Produit Intérieur Brut (PIB) : en effet, au moment de la seconde guerre mondiale, la dette des États-Unis atteignait près de 120 % du PIB. Elle est, aujourd’hui, autour de 100 % du PIB.

Et nous notons que l’endettement a connu après ce pic une décélération marquée, ce qui lui a permis de revenir à son niveau de 1940 autour de 40 % du PIB et cela dès le milieu des années 1960.

Évolution de la dette fédérale rapportée au PIB de 1940 à 2017

Source : Réserve fédérale de St. Louis

En observant les graphiques ci-dessous reprenant l’inflation, la croissance du Produit Intérieur Brut et de l’évolution des taux d’intérêt :

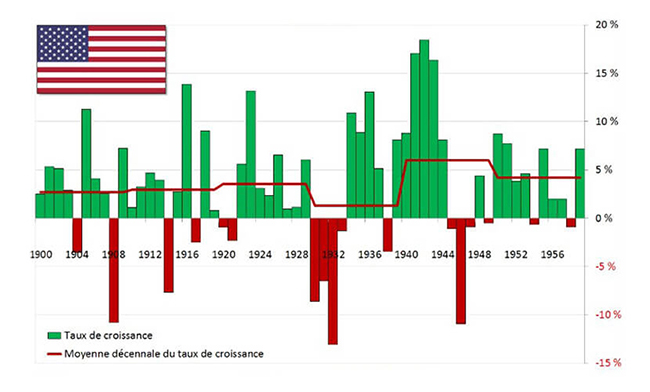

Évolution annuelle du PIB déflaté des États-Unis, 1900-1959

Source : BEA

Nous notons que le rythme moyen de la croissance au moment de l’explosion de l’endettement est de plus de 5 % pendant près de 10 ans (1940/1950) puis d’un peu moins sur 10 années (1950/1960) supplémentaires. Donc un rythme de croissance soutenu dès le début de la guerre et qui va perdurer.

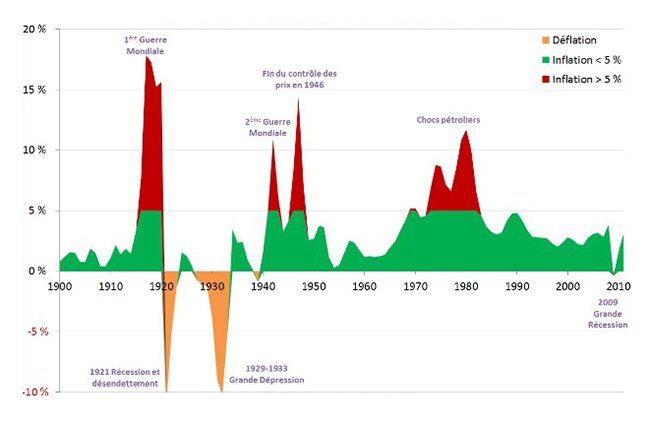

Cette croissance s’est accompagnée d’une inflation forte au-delà des 5 % avec des pics au moment de la guerre et de la fin du contrôle des prix en 1946.

Un siècle d'inflation aux États-Unis, 1900-2012

Source : BLS

Les taux peuvent-ils demeurer bas avec une croissance et une inflation fortes ?

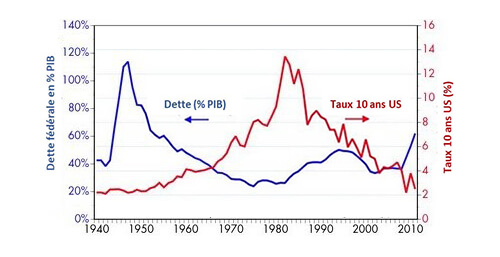

Dans le même temps le taux directeur effectif de la FED* n’a pas bougé et est resté à 1 % sur toute la période qui nous intéresse. Les taux 10 ans étaient autour de 2 %.

Dette fédérale vs taux d'intérêt

Source : Federal Reserve, Treasury, BEA

Ainsi, en période de très fort endettement (nous observons sur le graphique ci-dessus que l’endettement des États-Unis en pourcentage du Produit Intérieur Brut est passé de 40 à plus de 110 % entre 1940 et 1946), avec une croissance et une inflation fortes, les taux peuvent demeurer bas.

Dans les années 1970/1985, une baisse de l’endettement (mais avec cependant une inflation forte) s’est accompagnée d’une forte hausse des taux d’intérêt.

Une période à venir de croissance avec une inflation transitoire et des taux bas ?

Même si comparaison n’est pas raison, ces exemples montrent que la théorie économique n’est pas toujours le meilleur indicateur pour prendre position sur les marchés financiers et que contrairement à ce que l’on pense, l’histoire économique a connu des périodes avec croissance, inflation et taux d’intérêt bas.

Aujourd’hui, les banques centrales semblent penser que nous allons connaître une période de croissance avec une inflation transitoire et des taux bas. Leur analyse peut surprendre mais elle correspond à un scenario qui a déjà été vu dans le passé. Ont-elles raison ?

Achevé de rédiger le 23/07/2021 par Nadja de Benedit, directrice de la gestion collective taux, au sein de Dubly Transatlantique Gestion.

* Taux monétaire décidé par la FED pour conduire sa politique monétaire.