Quelle Sécurité sociale pour les expatriés ?

Si vous partez vous installer à l’étranger pour une durée supérieure à 3 mois, vous ne bénéficierez plus de la Sécurité sociale française, sauf évidemment en cas de détachement par votre employeur.

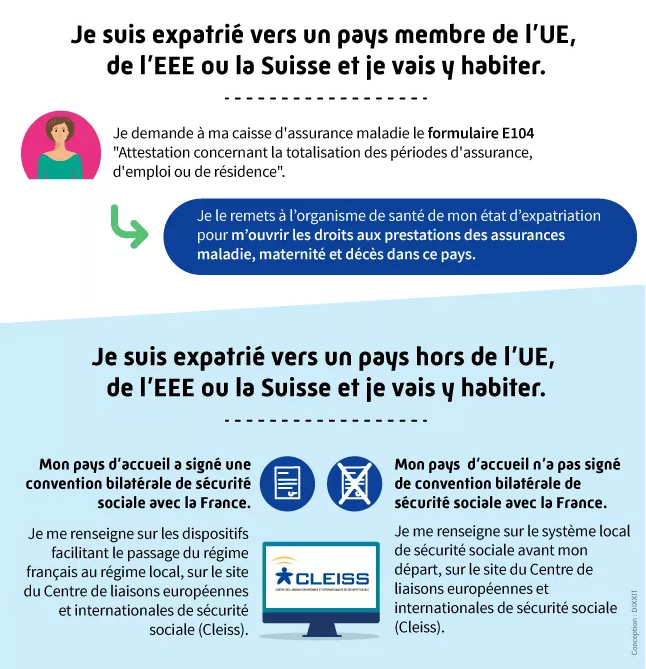

Aussi, il est important de se renseigner sur votre couverture en fonction du pays d’installation : si vous vous installez dans un pays membre de l’UE, de l’Espace économique européen (EEE) ou en Suisse, vous n’êtes plus rattaché au régime français mais vous pouvez vous affilier auprès de la sécurité sociale du pays d’installation. En revanche, en dehors d’un pays membre de l’UE, de l’EEE et de la Suisse, l’ouverture des droits sociaux est différente si le pays d’accueil a signé une convention avec la France.

Quels sont vos besoins ?

Il est fortement recommandé de souscrire une assurance santé expatrié avant de partir vivre à l'étranger pour bénéficier d'une couverture santé et éviter des frais de santé importants en cas de maladie ou d'accident.

Nous vous conseillons de déterminer vos besoins sur les frais suivants :

- Frais médicaux courants (consultation chez un généraliste, chez un spécialiste ...)

- Hospitalisation

- Soins optiques

- Soins dentaires

- Maternité

Il s’agit également d’anticiper vos besoins de santé notamment en fonction du système de santé, des coûts et de la qualité des actes médicaux du pays de destination.

Quelles garanties choisir ?

Quel que soit votre pays de destination et afin d’éviter toute déconvenue financière, il est indispensable de prévoir une couverture au niveau des soins courants, de l’hospitalisation et d’une assistance rapatriement en cas de maladie nécessitant une hospitalisation longue durée.

Veillez également à regarder l’application des garanties à savoir : les pays couverts, les franchises, le plafond maximum de remboursements, les exclusions et le pourcentage par rapport aux dépenses réelles. La notoriété de la compagnie ainsi que la qualité et la disponibilité du service client seront également des éléments à prendre en compte.

Par ailleurs, il est conseillé de souscrire une assurance responsabilité civile qui vous couvre en cas de dommages corporels ou matériels que vous pourriez causer à des tiers dans votre vie privée ou professionnelle. Cette assurance peut également être incluse dans votre contrat d'assurance santé ou être souscrite séparément.

Enfin, sachez que certaines compagnies d'assurance peuvent exiger de remplir un questionnaire de santé afin d'évaluer et fixer le montant de la prime d'assurance.

Anticiper vos démarches

N’oubliez pas de prendre en compte les spécificités du pays d'installation en termes de santé et d'hygiène, et de prendre les mesures nécessaires pour prévenir les risques sanitaires (vaccins, traitements préventifs...).

De plus, pensez à anticiper la souscription de votre contrat santé avant votre départ car la plupart des compagnies d'assurance santé pour les expatriés appliquent un délai de carence, période pendant laquelle vous ne pourrez pas encore bénéficier de vos garanties et qui peut varier d'une compagnie à l'autre et d'une garantie à l'autre. Il est généralement de quelques jours à plusieurs mois et commencera à courir à partir de la date d'effet de votre contrat. Les contrats sans délai de carence ou avec un délai de carence réduit peuvent souvent être compensés par des primes plus élevées ou des exclusions de garanties.

L’assurance expatriation : CFE et assurance au 1er euro

En tant que Français résidant à l’étranger, vous aurez le choix entre deux types de couverture santé qu’il faudra étudier selon vos besoins, le pays et la durée d’expatriation :

- La Caisse des Français de l’Etranger : vous pouvez adhérer à la CFE qui est l’équivalent de la Sécurité sociale française, ce qui vous permet d’assurer la continuité de vos droits au départ de France. Une assurance santé sans exclusion ni questionnaire médical accessible pour tous peu importe votre pays d’expatriation. Vous êtes alors remboursé pour vos soins en France sur la base du barème de la Sécurité sociale et pour vos soins à l’étranger en taux ou en forfait de la dépense réelle en fonction du pays d’exécution des soins. En France, la CFE vous permet de bénéficier de la carte Vitale. La souscription d’une assurance complémentaire, en fonction de votre pays de destination, permettra de réduire ou supprimer totalement vos restes à charge. La complémentaire vous permet également d'être dispensé d'avance de frais en cas d'hospitalisation à l'étranger.

- Les assurances santé au 1er euro : vous bénéficierez d’un remboursement de vos frais médicaux dès le premier euro versé. Ce modèle a l’avantage de permettre l’avance des frais d’hospitalisation, le libre choix du médecin, ou encore les garanties non incluses dans la couverture de la CFE. En revanche, ce choix ne vous permettra pas de maintenir la continuité de vos droits de sécurité sociale pendant votre expatriation. Les questionnaires médicaux ou les pathologies chroniques peuvent être exclus de certains remboursements.