Pour bien comprendre ce qui suit, quelques rappels essentiels :

- Le donataire est celui qui reçoit une donation, tandis que le donateur est celui qui fait une donation.

- Les biens donnés peuvent être des biens ou des immeubles : appartement, titres de sociétés, espèces...

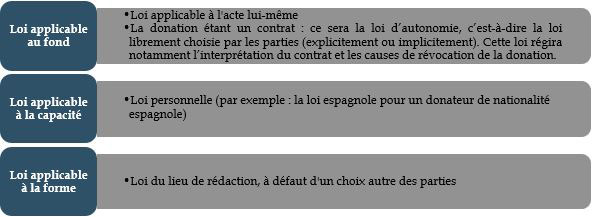

Aspects civils

Il s’agit de connaître la loi qui va régir la forme et le fond de l’acte et ainsi répondre à des questions suivantes :

- Faut-il un acte notarié reconnaissant la donation ?

- Quelles mentions doivent être reportées dans l’acte ?

- Quels biens peuvent être donnés ?

En droit international privé français, la loi applicable à l’acte de donation est déterminée selon les principes suivants :

Au décès du disposant-donateur, c’est la loi successorale qui va être compétente, notamment pour toute problématique de rapport et réduction d’une donation pour atteinte à la réserve héréditaire.

Point de vigilance :

Les libéralités entre époux et les donations partages ne sont pas forcément reconnues dans les droits étrangers. Il est nécessaire de se rapprocher d’un conseil local à ce sujet.

Aspects fiscaux

Pour déterminer la fiscalité applicable à une donation dans un contexte international, il n’y a pas de différence selon que l’acte de donation est passé en France ou non.

Les conventions en matière de droits de donation avec la France sont peu nombreuses : 8 actuellement applicables

(Allemagne, Autriche, États-Unis, Guinée, Italie, Nouvelle-Calédonie, Saint-Pierre-et-Miquelon, Suède).

En cas d’existence d’une convention fiscale, ce sont les règles qu’elles énumèrent qui seront applicables pour déterminer

dans quel État des droits de donation sont éventuellement dus.

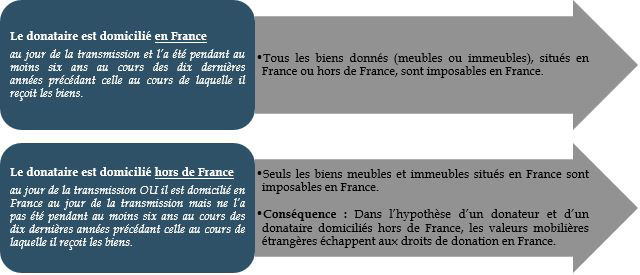

En l’absence de convention fiscale, le droit interne français pose les principes suivants :

1. Si le donateur était domicilié en France lors de la donation

Tous les biens meubles ou immeubles en France ou hors de France sont passibles des droits de donation en France.

2. Si le donateur n’était pas domicilié en France lors de la donation

Il convient de procéder à la distinction suivante :

Pour éviter le risque de double imposition en France et dans un autre État en l’absence de convention fiscale, le droit interne français prévoit un crédit pour impôt étranger. Les droits de donation acquittés à l’étranger sont alors imputés sur les droits de donation exigibles en France à raison des meubles et immeubles situés hors de France.

Par Delphine Apostoly

Article mis à jour le 03/12/2025

Rejoignez notre communauté sur les réseaux sociaux pour être informé de nos dernières actualités :

- Nouveautés patrimoniales et fiscales,

- Évènements et conférences en France et à l'étranger,

- Analyses financières et points marchés,

- Nos actions philanthropiques et mécénat.

Restons connectés. Suivez-nous sur Linkedin et Youtube.

Retrouvez également tous nos articles et vidéos sur notre page Actualités du site internet.