François Villeroy de Galhau, président de la Banque de France écrivait dans Le Figaro du 03 avril dernier que « nous européens affrontons un douloureux paradoxe : au cours des 20 dernières années deux crises nées sur d’autres continents ont infligé plus de dommages à notre économie qu’à celles des États-Unis ou de la Chine ».

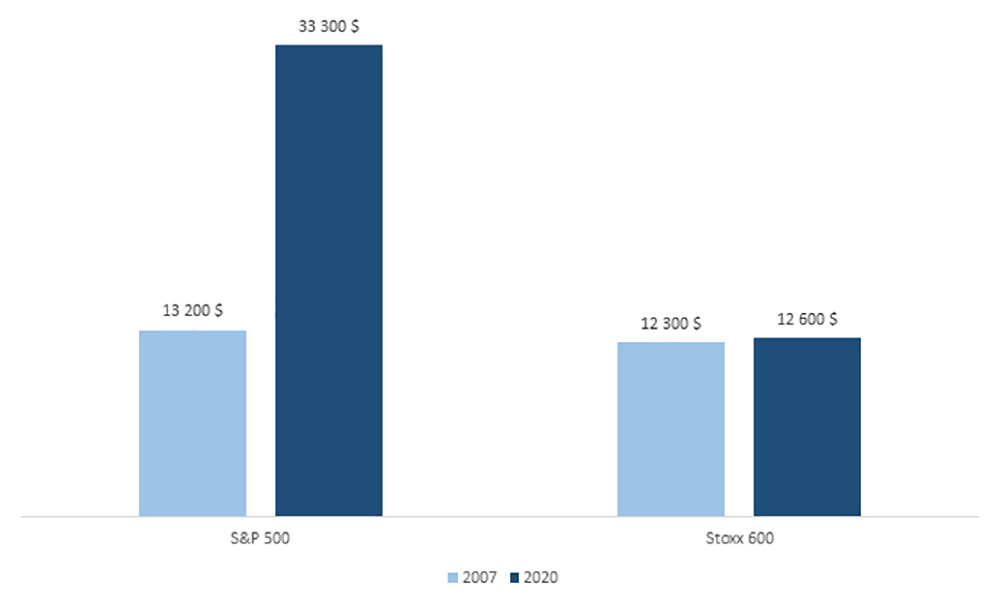

Le même constat peut également être fait à propos des bourses européennes et américaines. La valeur des entreprises cotées en Europe stagnent. Les 600 plus grandes entreprises du vieux continent (représentées par l’indice Stoxx 600) valent aujourd’hui 12 000 milliards de dollars, un montant identique à celui de 2007. Outre-Atlantique, sur la même période, la valeur des 500 plus grandes entreprises (représentées par l’indice S&P 500), a quant à elle, été multipliée par 2,5 malgré la crise des subprimes en 2008 et celle de la Covid en 2019.

Qu’est-ce-qui freine donc les bourses européennes ?

Dans ce même article, le président de la Banque de France fait une analogie avec la physique en rappelant que la puissance est égale au poids multiplié par la vitesse.

Valeurs du S&P 500 (USA) vs Stoxx 600 (Europe) en mds$

Source : Bloomberg

D’un point de vue économique, l’Europe a un poids quasiment aussi important que celui des États-Unis. En revanche, en bourse, l’Europe, malgré son ouverture sur le monde, son marché unique, son système éducatif de premier rang, ne fait pas le poids. La capitalisation boursière du S&P 500 est presque 3 fois supérieure à celle du Stoxx 600 alors même que les États-Unis comptent près 120 millions d’habitants en moins. L’auteur de l’article évoque la capacité de l’Europe du Nord à créer des « décacornes » (start-up valant plus de 10 milliards de dollars), malgré des dépenses sociales élevées en citant : Spotify et Adyen. Là encore, les États-Unis ne jouent pas dans la même course puisqu’il en existe plusieurs dizaines outre-Atlantique. Okta, Twilio, Veeva Systems, Shopify, Slack, Square, Chewy, Snowflake, Zoom ne sont que la partie émergée de l’iceberg.

Autre faiblesse évoquée par l’auteur, la vitesse ou plutôt la capacité à accélérer qui serait la principale cause du retard de l’Europe d’un point de vue macroéconomique. Cette faiblesse se concrétise par un retard en matière d’innovation. Là, les marchés boursiers disent exactement la même chose ! Les dix premières sociétés du S&P 500 sont pour la plupart des sociétés technologiques récentes.

Google, Facebook, Amazon, Nvidia n’existaient pas il y a encore 25 ans. Or ce sont ces valeurs qui tirent la performance des indices aux pays de l’oncle Sam. Elles tiennent aujourd’hui le haut du panier dans le classement des indices et leurs fondateurs sont toujours actionnaires. Certaines ont une capitalisation boursière qui dépassent les 1000 milliards de dollars.

Mais contrairement aux années 2000, la valorisation de ces sociétés repose sur des activités bien réelles et sur une création de valeur sans précédent dans l’histoire économique. Par exemple, Google créé en 1998 par deux ingénieurs de l’université de Stanford devrait réaliser cette année 50 milliards de dollars de bénéfice. Ce bénéfice pourrait même doubler d’ici 2025, d’après les analystes de Wall Street. Une année de bénéfice suffirait alors à l’entreprise américaine pour racheter le géant européen : Airbus.

| Rang | Société | Secteur | Année de création |

|---|---|---|---|

| 1 | Apple | Technologie | 1976 |

| 2 | Microsoft | Technologie | 1976 |

| 3 | Amazon | Technologie | 1994 |

| 4 | Technologie | 2004 | |

| 5 | Alphabet | Technologie | 1998 |

| 6 | Tesla | Automobile | 2003 |

| 7 | Berkshire Hathaway | Finance | 1950 |

| 8 | JP Morgan | Finance | 1871 |

| 9 | Johnson & Johnson | Santé | 1886 |

| 10 | Visa | Finance | 1958 |

Source : Bloomberg

Dans le top 10 des entreprises européennes, seul ASML, le fabricant de machine-outil pour l’industrie des semi-conducteurs, est une entreprise innovante. Même SAP, le leader allemand des progiciels de gestion d’entreprise semble aujourd’hui dépassé par les jeunes concurrents américains (Salesforce, Workday, etc.). Les 8 autres entreprises sont des sociétés bien gérées qui prennent racines pour la plupart au début du 20e siècle (Nestlé, Roche, Novartis, Unilever, Linde, AstraZeneca, Total).

| Rang | Société | Secteur | Année de création |

|---|---|---|---|

| 1 | Nestlé | Consommation | 1873 |

| 2 | ASML | Technologie | 1984 |

| 3 | Roche | Santé | 1896 |

| 4 | Novartis | Santé | 1886 |

| 5 | LVMH | Luxe | 1854 |

| 6 | SAP | Technologie | 1972 |

| 7 | Linde | Industrie | 1878 |

| 8 | Unliever | Consommation | 1930 |

| 9 | Astrazeneca | Santé | 1913 |

| 10 | Siemens | Industrie | 1847 |

Source : Bloomberg

Ce manque de vitesse s’est également illustré récemment dans la course aux vaccins. Les citoyens du monde entier ont découvert à cette occasion la technologie de l’ARN messager. Cette technologie prometteuse était encore au stade expérimental il y a 2 ans. Pourquoi l’Europe n’a-t-elle pas pu mettre au point un vaccin à ARN messager ?

L’Europe était-elle à la traîne dans ce domaine scientifique ? Non ! BioNtech est allemand et bon nombre de scientifiques européens étudient ces technologies en laboratoire (Curevac, l’institut pasteur, Sanofi, GSK).

Ce qui a manqué à l’Europe c’est la capacité à accélérer et donc à passer les vitesses supérieures. BioNTech n’a eu d’autre possibilité que de s’associer à Pfizer car maîtriser la technologie ne suffit pas. Il faut passer du laboratoire à l’expérience grandeur nature puis produire et distribuer en masse. Or cela coute cher, très cher ! De plus il faut accepter de prendre beaucoup de risques (financier, technologique, réputation, etc.) sans être certain du succès in fine.

Moderna, l’autre grand laboratoire qui a sorti un vaccin à ARN messager a été développé avec des capitaux américains. Les équipes de l’entreprise ont travaillé pendant 10 ans sur cette technologie et dépensé près de 3 milliards de dollars sans jamais avoir de médicaments approuvés. Quel acteur privé en Europe accepterait de prendre un tel risque ? Aujourd’hui, Moderna vaut plus de 75 milliards de dollars en bourse.

Le concept de destruction créatrice de Schumpeter, contemporain des progrès techniques de la première moitié du XXe siècle, reste donc toujours d’actualité. Il semble que le monde assiste à une nouvelle révolution industrielle, menée en partie par des entrepreneurs-actionnaires, que l’on trouve majoritairement aux États-Unis, et que la bourse ne manque pas de valoriser.

Par Nicolas Levrier, gérant de portefeuilles, au sein de Dubly Transatlantique Gestion.

Achevé de rédiger le 17/05/2021