Le développement de la classe moyenne chinoise va-t-il être écologiquement responsable ?

S’il est impossible de répondre de manière formelle à cette question, nous constatons, depuis plusieurs années, le développement du financement « écologique », dont l’utilisation induirait, vraisemblablement, le financement de projets écologiquement responsables.

À l’heure où l’Allemagne annonce un plan de relance de plus de 60 milliards € pour lutter contre le changement climatique, à travers l’émission d’obligations vertes, destinées à financer des projets bas carbone, plus communément connues sous le nom de « Green Bonds », qu’en est-il de la Chine ? Peut-on placer un espoir démesuré dans ce nouveau type d’obligations ? Un scandale financier est-il à venir ?

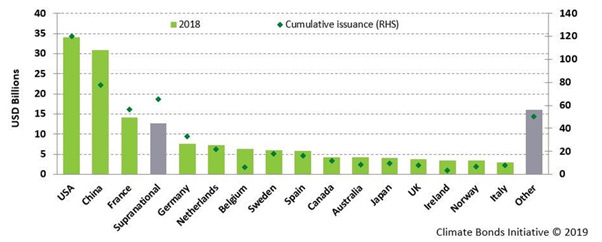

Evalué à 80 milliards de dollars en 2016, le montant de ce type d’obligations s’accroît à un rythme soutenu. Il est estimé, aujourd’hui, à hauteur de 300 milliards $ par l’organisation à but non lucratif britannique Climate Bonds Initiative (CBI) qui prévoit par ailleurs, un volume d’émissions à hauteur de 1 000 milliards de dollars par an dans les prochaines années. L’année 2019 est, à ce titre, une année record à hauteur de 162 milliards de dollars d’émissions à fin septembre.

Signe que la Chine est un émetteur de premier plan de ce type d’obligations, le site de cette organisation internationale propose l’anglais ou le chinois à ses utilisateurs, et ce n’est pas anodin ! En effet, à fin 2018, la Chine se classe à la seconde place des pays les plus émetteurs d’obligations vertes.

Face à l’engouement engendré par ces obligations, il est important de s’interroger sur l’utilisation de ces fonds. En effet, il n’existe aucun standard de marché harmonisé au niveau international.

Des États, mais aussi des entreprises, émettent aujourd’hui des « Green Bonds » avec des objectifs qui interrogent !

Amnesty International réagissait récemment à la potentielle utilisation par la Chine des fonds levés via des « Green Bonds » pour financer de nouvelles centrales à charbon « moins polluantes ».

Cette utilisation d’argent vert pour le charbon marquerait, selon Wiliam Nee d’Amnesty International, un nouveau recul catastrophique dans le combat mondial qui se livre face à la crise du climat.

Comment vérifier l’allocation de ces fonds, par des entreprises et des États, qui émettent également des obligations classiques ?

L’adoption d’un standard international serait une bonne nouvelle pour le financement de la transition écologique mondiale. Quel serait l’effet d’une « non éligibilité » de certaines obligations déjà en circulation, pour les porteurs de celles-ci ?

L’avenir nous dira si les obligations vertes constitueront ou non le principal moyen de financement de la transition écologique.

Des initiatives intéressantes ont vu récemment le jour, avec des obligations, dont les coupons augmentent si les objectifs écologiques de l’entreprise émettrice ne sont pas atteints.

Un moyen, a priori, de s’assurer de ne pas financer des usines à charbon car n’oublions pas que :

nous n’héritons pas de la terre de nos ancêtres, nous l’empruntons à nos enfants

(citation attribuée à Antoine de Saint-Exupéry).