Le concept de gouvernance d’une entreprise

Anglicisme provenant de corporate governance pour désigner le gouvernement d’une entreprise, la gouvernance est un concept relativement récent, popularisé dans les années 1990, qui désigne l’ensemble des règles permettant aux actionnaires de s’assurer que les entreprises dans lesquelles ils investissent fonctionnent en conformité avec leurs propres intérêts et les protègent lorsqu’ils sont minoritaires.

Cela couvre plusieurs domaines dont la direction (structure des instances décisionnaires, nomination et modes de rémunération des dirigeants et membres des instances) et la surveillance d’une entreprise (préservation des droits des actionnaires, questions éthiques).

Depuis plusieurs décennies, l’augmentation de la taille des entreprises, l’éclatement de l’actionnariat avec l’expansion des marchés d’actions et les attentes croissantes liées à l’investissement selon les critères ESG (environnementaux, sociétaux et de gouvernance), ont mis l’accent sur la mise en place d’une gouvernance solide.

Les entreprises auxquelles des reproches sont faits sur cet aspect, surtout depuis les années 2010, sont les sociétés technologiques américaines, en particulier celles que l’on appelle les GAFAM (Google, Amazon, Facebook, Apple, Microsoft). Nous explorons ici deux pratiques controversées : la conservation du contrôle par les fondateurs et la rémunération des cadres dirigeants en actions.

Conservation du contrôle : de timides pas en avant

Les sociétés technologiques ont souvent pour dirigeants leurs co-fondateurs, qui ont eu tendance, avec la nécessité d’ouvrir leur capital à de nombreux investisseurs, à adopter des statuts qui leur permettent de maintenir le contrôle sans détenir la majorité du capital. Une particularité commune est la structure à deux paliers, qui consiste à avoir d’une part des actions classiques avec pour principe « 1 action = 1 vote », et des actions privilégiées à droit de vote multiple, réservées aux co-fondateurs. De la nature inégalitaire de cette structure actionnariale peuvent découler de mauvaises relations avec les actionnaires.

Ces dernières années, plusieurs fondateurs ont donc eu tendance à se mettre davantage en retrait en apportant des modifications organisationnelles censées refléter une meilleure gouvernance.

Les co-fondateurs de Google, Larry Page et Sergey Brin (ils détiennent conjointement 11% du capital et 51% des droits de vote), ont ainsi créé en 2015 la maison-mère Alphabet dont ils sont devenus respectivement directeur général et président, afin de donner un certain degré d’indépendance à Google et aux autres filiales du groupe. Ils ont alors désigné Sundar Pichai, un ingénieur qui avait rejoint le groupe en 2004, comme nouveau directeur général de Google. Celui-ci reprend la direction d’Alphabet en 2019, lorsque les discrets co-fondateurs décident de lui confier leurs fonctions, sans pour autant concéder le contrôle du groupe.

Chez Facebook, le dirigeant-fondateur Mark Zuckerberg maintient un contrôle très étroit (13% du capital, 60% des droits de vote). Cependant, les nombreuses controverses, notamment concernant l’influence des réseaux sociaux sur les élections et l’utilisation abusive des données personnelles, l’ont conduit à mettre en place en octobre 2020 un Oversight Board (conseil de surveillance des contenus) composé de personnes influentes (anciens chefs d’État, juristes, journalistes, scientifiques, militants, etc.) afin de contrôler et garantir une modération efficace au sein des plateformes du groupe.

Sur la structure actionnariale à deux paliers en elle-même, Alphabet et Facebook défendent cependant un statu quo. Les critiques se font pourtant de plus en plus fortes. Ainsi, malgré les intentions nobles de Zuckerberg (céder à terme 99% de ses actions à des projets philanthropiques), les actionnaires de Facebook ont mené avec succès une action en justice en 2017 pour empêcher la création d’une « classe C » d’actions qui lui aurait permis de vendre sa participation tout en conservant le contrôle.

Il semble que les investisseurs aient plus d’influence chez la nouvelle génération de valeurs technologiques qui ont tendance à céder plus facilement aux pressions que leurs ainées. Prenons l’exemple de The Trade Desk, une société qui offre aux agences publicitaires une plateforme d’achats d’espaces publicitaires sur Internet. La société, dont les co-fondateurs détiennent 10% du capital et 65% des droits de vote, a récemment décidé de mettre fin à la structure à deux paliers, posant des bases solides à une meilleure gouvernance.

La rémunération en actions ne traduit pas nécessairement une mauvaise gouvernance

Les sociétés de nouvelles technologies américaines peuvent également être critiquées sur le mode de rémunération variable de leurs cadres et cadres dirigeants, qui se fait pour grande partie en actions (stock-options et actions gratuites).

Établies pour la plupart dans la Silicon Valley où le talent se paie cher, les montants peuvent représenter le montant du salaire fixe ou plus. Ce mode de rémunération présente plusieurs avantages, notamment celui de retenir les talents en les intéressant au succès de l’entreprise sur la durée, sans décaissement de trésorerie, ce qui est crucial pour une entreprise en forte croissance.

Si les salariés ne seront potentiellement lésés par ce mode de rémunération qu’en cas de forte contre-performance boursière (baisse de la valeur des actions octroyées), les actionnaires, en revanche, subissent de façon certaine une dilution qui se chiffre en moyenne à 3% par an (l’augmentation du nombre d’actions entraîne une baisse du bénéfice par action). Cette dilution est acceptable pour les investisseurs à partir du moment où ces actions montent fortement (hausse annualisée de l’indice Nasdaq 100 sur les dix dernières années : 20,6%) ; il s’agit ainsi quasiment d’un transfert de valeur à court terme vers les salariés, afin qu’ils créent davantage de valeur à long terme.

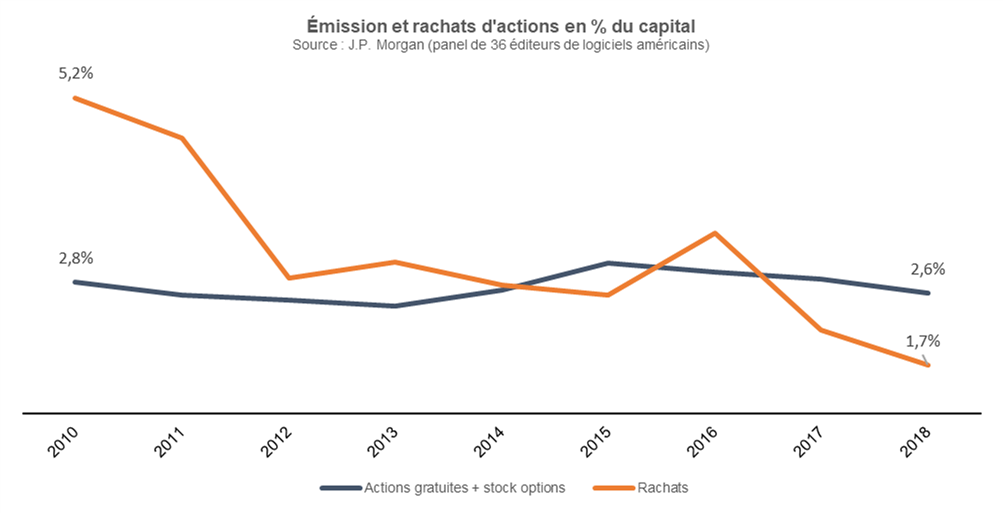

Les intérêts des actionnaires sont donc préservés, tant que la dilution est contenue. À cette fin, les sociétés qui disposent d’une trésorerie suffisante réalisent des programmes de rachats de leurs propres actions afin de diminuer le nombre d’actions en circulation.

Comme le montre le graphique ci-dessous, les rachats d’actions mesurées en pourcentage du capital racheté s’amenuisent à mesure que les cours augmentent d’année en année, tandis que les rémunérations en actions restent stables. C’est donc un levier limité et à long terme, la création de valeur par l’entreprise prévaut.

De nouvelles pratiques font polémique mais restent minoritaires

Tesla est la société de la Silicon Valley qui aura le plus fait parler d’elle en 2020. Sa capitalisation boursière a bondi, passant de 75 Md$ à plus de 800 Md$, devenant à ce jour la 5ème capitalisation du S&P 500, devant Facebook, et propulsant de façon fulgurante son dirigeant-fondateur Elon Musk à la 1ère place du classement des personnes les plus riches de la planète, devant Jeff Bezos, le dirigeant-fondateur d’Amazon.

Outre ses différentes frasques et inimitiés avec le gendarme boursier américain, Musk n’est pas exempt de critiques au niveau de la gouvernance de sa société. S’il détient 18% du capital et autant des droits de vote (ce qui ne semble pas excessif), la plupart des décisions du conseil d’administration nécessitent une majorité qualifiée (plus de 2/3 des voix), lui conférant le contrôle de facto.

C’est ainsi sans difficulté qu’un programme de rémunération inédit a été validé en 2018, fondé sur des critères liés à la capitalisation boursière en plus de critères opérationnels (chiffre d’affaires, EBITDA), et qui rend le dirigeant éligible à recevoir l’équivalent de plusieurs milliards de dollars en stock-options. Suite à sa matérialisation en 2020 après que Tesla ait atteint le premier palier (2,6 Md$ en stock-options), certains actionnaires ont réclamé en vain l’annulation du programme et la refonte du conseil d’administration, trop influencé par le fondateur.

Le cas Tesla figure parmi les exceptions, mais crée un précédent dangereux. Nous restons à ce titre très vigilants sur la qualité de la gouvernance et en particulier les modes de rémunération.

Par Hafid Lalouch, gérant de fonds, chez Dubly Transatlantique Gestion

Achevé de rédiger le 29/01/2021