La bourse a reconquis allègrement en avril, mai et juin le terrain perdu en février et mars.

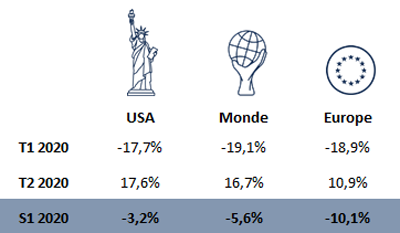

Source : Bloomberg, dividendes réinvestis en euros, au 30/06/2020

Mais cette reconquête est loin d’être uniforme. À fin juin, la bourse américaine surperforme en moyenne de 7% la bourse européenne, qui elle-même est en retard de 4,6% sur la moyenne des bourses mondiales.

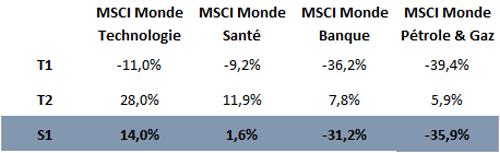

La reconquête est aussi très différente selon les secteurs. Ainsi, depuis le début de l’année, les valeurs technologiques progressent de plus de 14%, celles de la santé de +1,6%, alors que les valeurs bancaires s’enfoncent de plus de 30% et celles du secteur pétrole et gaz de 36%.

Source : Bloomberg, dividendes réinvestis en euros, au 30/06/2020

1. La bourse monte, monte... en dépit de la crise sanitaire

La crise sanitaire n’est pas encore terminée, bien au contraire. Si on observe une relative accalmie en France et en Chine, il est loin d’en être de même aux États-Unis, au Brésil et en Inde qui atteignent en ce début juillet des pics de contamination. Bien plus un certain nombre de pays comme l’Espagne, voire même l’Allemagne, reconfinent et l’Organisation Mondiale de la Santé nous prévient que le pire est à venir. Les dégâts économiques et sociaux suite à cette crise promettent d’être très sévères.

La bourse est-elle exagérément optimiste ? Pense-t-elle que l’on découvrira très vite un vaccin qui permettra de lutter efficacement contre la pandémie ? Pense-t-elle que la maladie est mieux maîtrisée ? Contrôlée ?

2. La bourse monte, monte... alors que les déficits se creusent

La montée du déficit est vertigineuse et l’endettement des États a progressé cette année de plus ou moins 20% du PIB des grands pays, propulsant l’endettement de la France à 120% du PIB (contre 100% en début d’année), de l’Allemagne à 70% du PIB (contre 60% en début d’année), des États-Unis à 123% (contre 107% en début d’année) et du Japon à 252% (contre 237% en début d’année).

Et nul ne sait aujourd’hui comment on réduira cet endettement.

3. La bourse monte, monte... alors que les résultats des sociétés sont souvent médiocres, voire exécrables

Bien sûr, les secteurs du tourisme, des voyages, de l’aéronautique, de la restauration, de l’habillement, de l’immobilier commercial sont particulièrement touchés par la pandémie. Mais cette dernière n’épargne pas non plus des secteurs tels que le bâtiment, le luxe ou l’automobile.

L’observation plus fine des sociétés permet de se rendre compte que les plus résistantes sont celles qui ont une implantation mondiale (la crise n’a pas frappé tout le monde en même temps) et celles qui ont réussi à développer le e-commerce.

Un des exemples les plus caractéristiques, à cet égard, est l’Oréal. Quand la Chine se refermait, l’Europe allait encore bien, quand l’Europe s’est refermée, les États-Unis continuaient à bien se porter, quand les États-Unis se sont refermés, la Chine a pris le relais. En même temps, la société parvenait à faire décoller son e-commerce qui aujourd’hui représente 20% de son chiffre d’affaires contre 15% en début d’année, ce qui a permis de limiter à 4% le recul du chiffre d’affaires global.

Malgré cela, le chômage ne cesse de progresser et de nombreuses entreprises font faillite. Cependant, la situation est très fluctuante comme le montrent les statistiques du chômage aux États-Unis. Ainsi, l’économie américaine a successivement détruit 1,4 Ml d’emplois en mars, 20,8 Ml d’emplois en avril avant d’en recréer 2,7 Ml en mai et 4,8 Ml en juin.

4. La bourse monte, monte... alors que la situation dans les pays émergents est dans certains cas dramatique

Les pays émergents sont, à plus d’un titre, très touchés par la pandémie. Le Brésil, l’Inde, la Russie sont les pays les plus touchés après les États-Unis. Leur balance des paiements se dégrade, leur monnaie baisse. Depuis le début de l’année, le real brésilien a perdu plus de 30% face à l’euro et le rouble russe a, quant à lui, abandonné plus de 12% face à l’euro.

5. La bourse monte, monte... alors que les tensions géopolitiques se renforcent

Il est en effet préoccupant de constater qu’en cette période de crise sanitaire et économique, les tensions entre pays s’accentuent. La Chine en est un des épicentres. Tensions avec les États-Unis certes, mais aussi avec l’Europe, avec certaines populations allogènes (Ouïghours) et avec l’Inde. La Turquie n’est pas en reste avec son double jeu autour du bassin méditerranéen (Libye)... sans parler des tensions au Moyen Orient qui continuent à générer des migrations dramatiques de populations entières.

Alors pourquoi cette hausse de la bourse ?

1. Que faire d’autre ?

Le principal facteur de hausse de la bourse réside dans la faiblesse des taux d’intérêt et dans les rémunérations très faibles voire négatives, des placements en obligations sans risque.

Aujourd’hui, l’investisseur qui investit en obligations à 10 ans émises par l’État français obtient un rendement proche de 0, celles émises par l’État allemand un rendement franchement négatif (-0,42%), et enfin celles émises par l’État américain un rendement de 0,66% (contre 1,93% au début de l’année).

Bien évidemment les « politiques accommodantes » des banques centrales sont passées par là. Celles-ci rachètent des quantités faramineuses d’obligations d’État, de corporate, ou hybrides sur le marché (plus de 15 000 milliards de $), achats qui soutiennent les cours et contractent les rendements.

Plus particulièrement la Banque Centrale Européenne rachète, à « livre ouvert », aussi bien la dette des pays « cœur » que celle des pays périphériques (Italie, Grèce). Cette politique d’achat vise, bien sûr, à laisser les taux d’intérêt à des niveaux très bas car c’est la clef de voûte du support à l’économie.

En contrepoint, certaines très belles valeurs continuent à renvoyer à leurs actionnaires tous les ans, soit sous la forme de dividendes, soit sous la forme de rachats d’actions, des sommes conséquentes représentant des pourcentages significatifs de la capitalisation (Nestlé 4,8%, Roche 2,7%, Novartis 4,3% et McDonald’s 3,1%).

Certains n’hésitent donc pas à acheter des actions, pour ces rendements, plutôt que des obligations.

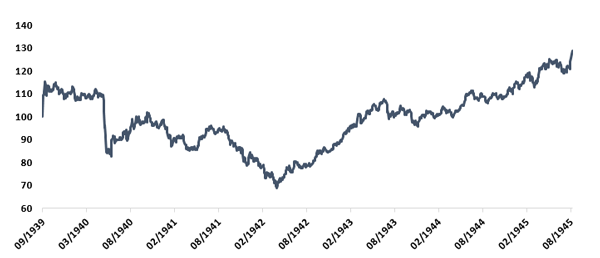

2. Analogie avec la guerre 1940-45

Souvenons-nous que les marchés boursiers ont beaucoup monté pendant la dernière guerre. L’exemple des États-Unis (seul pays où les statistiques sont faciles d’accès et fiables) est à cet égard symptomatique.

Avant l’entrée en guerre des États-Unis (1939-1941), les marchés américains ont baissé de 33% mais dès que la guerre a été déclarée (fin 1941), ils ont remonté avec vigueur et ont doublé jusqu’en 1945.

Source : Bloomberg

La bourse anticipe toujours. Ici, elle a anticipé les destructions jusqu’en 1941, mais, dès que la guerre a été déclarée, elle a anticipé la reconstruction et la création des richesses concomitante. D’où la hausse.

Aujourd’hui, la bourse a incontestablement fait l’impasse sur l’année 2020. Elle sait qu’elle va être mauvaise. Mais d’ores et déjà, avec optimisme, elle se projette sur l’année 2021 : elle pense qu’elle va être bonne. Et peut-être ne se trompe-t-elle pas ?

Car si l’ensemble des prévisionnistes anticipe qu’en 2020 le PIB mondial baissera de 4,9%, les prévisions pour 2021 s’améliorent de jour en jour (+5,4%).

3. Analogie avec les assignats

Souvenons-nous de notre histoire de France. Sous la Révolution française, l’Assemblée nationale avait voté la « mise à la disposition » de la Nation des biens possédés par le clergé.

Assez astucieusement avait été inventé le système des assignats : des billets gagés sur la valeur des biens du clergé (5 Mds de livres) qui ont été émis dès 1790, permettant à l’État de renflouer de suite ses finances. Les acheteurs des biens nationaux devaient s’en procurer pour payer ces biens. Une fois les biens nationaux vendus et payés en assignats, il était prévu que les assignats apportés en paiement seraient détruits... ce qui très vite n’a pas été fait. Même pire, on en a émis de nouveaux sans contrepartie.

Ce qui devait arriver arriva. La méfiance vis-à-vis de l’État français a grandi de jour en jour, tant et si bien que finalement, l’État s’est retrouvé dans l’incapacité de se financer et a dû se déclarer en faillite (Révolution Thermidorienne de 1795).

Il n’est pas impossible que la Bourse aujourd’hui consciemment ou inconsciemment se souvienne des assignats et se méfie des émissions gigantesques de signes monétaires par les banques centrales et de l’incapacité de rembourser dans laquelle les États pourraient être. D’où le fait que les investisseurs préfèrent actuellement acheter des biens réels (actions, or) que du papier obligataire. D’où la hausse de la bourse.

4. Confiance dans les stratégies de recentrage

Quand il pleut, on rentre chez soi, quand c’est la crise on revient à la maison et on se recentre.

Un certain nombre de grandes sociétés adoptent aujourd’hui cette stratégie, à l’inverse de celle qui avait cours il y a encore une dizaine d’années où on essayait de se diversifier à la fois sur le plan économique et géographique (pays émergents). L’analyse de la nouvelle stratégie menée par Nestlé, très appréciée par la bourse, est à cet égard très instructive.

Face au fort ralentissement de la croissance dans les pays émergents et à un certain manque de dynamisme des ventes dans les pays développés, Nestlé a pris le parti de recentrer ses activités autour des segments les plus prometteurs.

Ainsi, ces dernières années, le groupe s’est désengagé d’activités telles que les crèmes glacées et les confiseries aux États-Unis pour réinvestir dans les aliments naturels et la nutrition (Lily’s Kitchen, Atrium Innovations, Zenpep) et renforcer davantage sa présence dans le café (licence Starbucks, Blue Bottle Coffee).

5. Une nouvelle révolution en marche

La révolution industrielle a permis un enrichissement sans commune mesure avec celui généré par le monde à dominance agricole qui l’a précédé.

Grâce à la machine à vapeur, on a assisté à l’émergence de filatures, du chemin de fer, des aciéries, et grâce à l’épargne et au travail, un pays comme la France s’est considérablement enrichi entre 1830 et 1870, ce qui lui a permis de régler facilement, et en moins de 3 ans, l’indemnité colossale de 5 Mds de Francs or que lui a réclamée Bismarck suite à la guerre de 1870.

La France a continué de s’enrichir grâce à la révolution de l’électricité (fin XIXème siècle), et à celle de l’informatique (milieu XXème). Aujourd’hui, le monde entier et tout particulièrement les États-Unis, continuent de s’enrichir grâce à la révolution du digital, d’Internet et de l’intelligence artificielle.

Cette dernière révolution peut être classée en 3 vagues :

- première vague : les sociétés créatrices de services et d’infrastructures technologiques nécessaires qui sont à la base de la révolution digitale (GAFAM) ;

- deuxième vague : les entreprises qui créent, améliorent et développent des services digitaux en s’appuyant en partie sur les technologies des entreprises de la première vague ;

- troisième vague : les entreprises innovantes qui développent des plateformes d’échange de services et de technologies, de communications et de paiements.

Nous ne sommes qu’au début de cette dernière révolution. Elle va s’amplifier au fur et à mesure de nouvelles découvertes qui généreront de nouveaux enrichissements.

Un parfait exemple est Amazon. La société a aujourd’hui largement dépassé son ambition initiale d’être le plus grand vendeur de livres sur Internet ! Amazon est maintenant le plus grand e-commerçant du monde, le numéro 1 du cloud et occupe une place de plus en plus importante dans les investissements publicitaires. Amazon est aussi l’une des plus grandes sociétés de streaming vidéo et musical au monde.

Comment bâtir les portefeuilles boursiers aujourd’hui ?

Dans un premier temps, écoutons les marchés financiers qui privilégient la nouvelle économie aux dépens d’une économie traditionnelle, qui aiment les sociétés peu endettées qui se recentrent sur leur métier, et génèrent de solides revenus pour leurs actionnaires.

Dans un second temps, marchons sur deux pieds. Le pied de la croissance qui nous permettra d’avancer rapidement mais par à-coups ainsi que le pied de la stabilité et de la solidité qui nous mettra précisément à l’abri de ces à-coups.

Achevé de rédiger le 7 juillet 2020, par Dubly Transatlantique Gestion

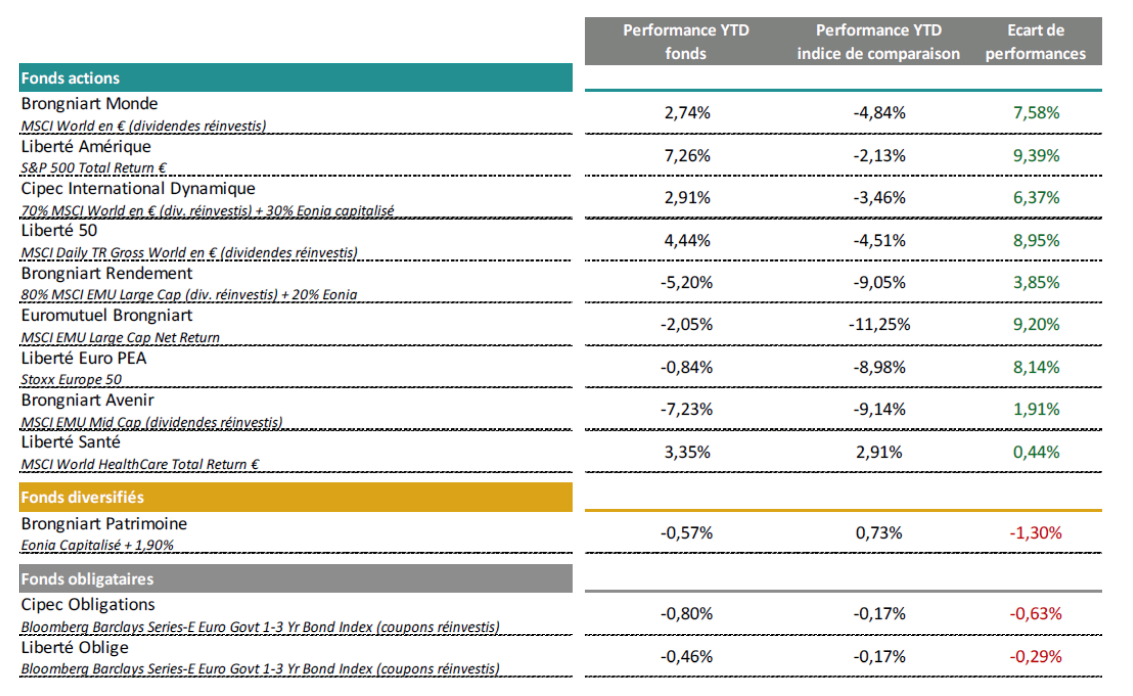

Source : Dubly Transatlantique Gestion. Données au 03/07/2020. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.