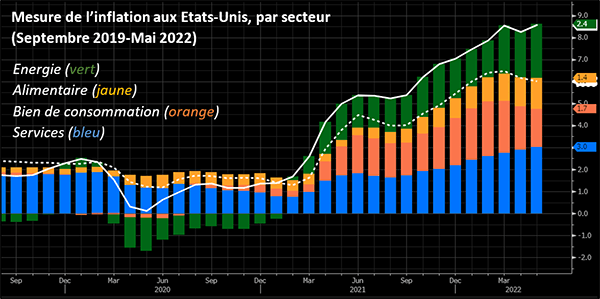

L’énergie, une part non négligeable de l’inflation

La forte hausse du prix de l’énergie aux US et dans l’UE constitue une part non négligeable de l’inflation observée en 2022 à ce jour.

Après la chute du cours en 2020, le prix du pétrole brut « Brent » européen côtoie en moyenne depuis le début de l’année les plus hauts de 2011-2012. Sur cette même période, le prix du gaz sur le marché européen (le « TTF ») vaut environ 6 fois la moyenne 2008-2020. Concrètement, la hausse du prix de l’énergie est responsable de plus d’un quart de l’inflation pour le mois de mai aux États-Unis. Au sein de l’Union Européenne, c’est environ le tiers.

Source : US Bureau of Labor Statistics, Bloomberg

Les conséquences du conflit russo-ukrainien

Cette hausse des prix est exacerbée par les conséquences du conflit russo-ukrainien.

Cette envolée du prix des matières premières pétrolières &gazières est bien sûr liée au contexte géopolitique. L’invasion de l’Ukraine a donné lieu à des sanctions économiques à l’encontre de la Russie, mises en place par l’Europe et l’Amérique du Nord. Les sanctions occidentales concernent notamment le pétrole russe, qui ne peut de facto plus être importé aux États-Unis et qui ne sera plus importé dans une majorité de pays européens d’ici fin 2022.

Le gaz n’est pas encore visé par les sanctions en Europe car les Européens restent largement dépendants des approvisionnements russes : en 2021, 41% du gaz de l’UE provenait de Russie, principalement via des gazoducs. Ces imports ne sont pas totalement remplaçables à moyen-terme puisque cela impliquerait (1) de trouver des pays avec des capacités d’export suffisantes en termes de gaz transporté par voie maritime1, et (2) que l’UE dispose d’infrastructures adaptées2 pour réceptionner ce gaz importé. Ce n’est que partiellement le cas.

En parallèle, la Russie semble déjà lancer des représailles face aux sanctions occidentales puisqu’elle a largement réduit ses livraisons de gaz à destination de l’UE, mettant ainsi les pays membres sous pression.

D’autres fondements structurels

Mais le choc d’offre d’hydrocarbure a d’autres fondements structurels, qui préexistaient à la crise géopolitique.

Depuis 2021 et la reprise économique post-Covid, la demande d’hydrocarbure s’est nettement renforcée (notamment le transport aérien) alors que l’offre de pétrole reste relativement limitée. Les pays de l’OPEP refusent pour l’instant d’augmenter significativement leur production, alors que les réserves de pétrole brut des pays de l’OCDE sont inférieures à leur niveau moyen de 2017-2020.

La production de produits pétroliers raffiné, elle, a globalement diminué en comparaison avec la période pré-Covid : dans les raffineries américaines, les volumes de pétrole brut utilisés sont passés de 17,3 à 16,7 millions de barils par jour entre 2019 et 20223, créant de facto une tension sur l’offre de produits raffinés comme l’essence, le gasoil ou le kérosène.

La cause de ce phénomène de limitation des capacités s’explique en partie par la crainte que la transition énergétique réduise rapidement et définitivement les besoins de produits pétroliers : une entreprise n’aurait pas intérêt à investir dans une nouvelle raffinerie si elle juge que la baisse de la demande va créer une surcapacité de production de produits raffinés, et donc éroder ses marges.

Quant aux raffineries indépendantes, certaines se restructurent pour produire du biofuel, ce qui réduit encore un peu plus l’offre de produits raffinés classiques. En bref, de l’aveu même du directeur général de Chevron, « je ne crois pas qu’il y aura de nouvelle raffinerie au États-Unis » : les prix à la pompe ne risquent pas de baisser à court terme.

Des « Supermajors » qui en profitent

Les « Supermajors » américaines profitent largement de cette tension sur l’offre, mais les critères extra-financiers restent importants aux yeux des investisseurs européens.

La hausse des cours des hydrocarbures a eu pour conséquence de considérablement augmenter les marges des groupes pétroliers comme Exxon ou Chevron, qui opèrent à la fois sur le segment de l’exploration/production, du transport, du raffinage &de la distribution. Les niveaux de trésorerie générés leur permettent aujourd’hui de se désendetter mais aussi d’augmenter la rémunération des actionnaires. Logiquement, ces sociétés sont devenues beaucoup plus attractives sur les marchés financiers : entre le début de l’année et fin juin, la valeur de marché d’Exxon a augmenté de c.50%, celle d’Equinor de c.43% et celle de Chevron de c.32%.

Mais au-delà de l’aspect purement financier, les thématiques climat (et plus largement les thématiques ESG) semblent rester centrales dans les critères de sélection des investisseurs. En mai 2022, lorsque TotalEnergies a soumis son plan climat aux actionnaires lors de l’AG (le « Say on Climat », uniquement consultatif), une dizaine de fonds d’investissement actionnaires de TotalEnergies ont voté contre. Le plan climatique a été jugé trop peu ambitieux, notamment parce que la production d’hydrocarbure augmente en valeur absolue entre 2019 et 2030, ce qui semble non-aligné avec la limitation du réchauffement global de 2° d’ici 20504.

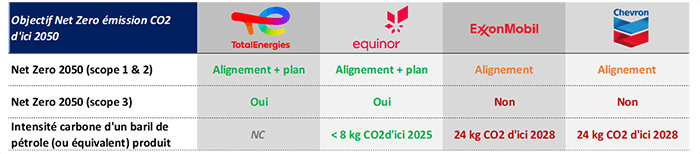

Mais Total ou Equinor restent des groupes largement engagés dans la transition énergétique. Contrairement aux concurrents américains, ils se sont engagés à être neutres en émission carbone d’ici 2050 sur leurs activités de production (le « scope 1 » et « scope 2 »), ainsi que sur les émissions liées à l’utilisation de leurs produits par leurs clients (le « scope 3 »).

Source : Données sociétés, DTG

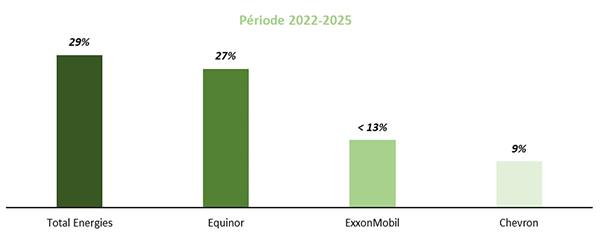

D’ailleurs, et ce dès 2025, l’émission carbone de la production d’un baril de pétrole (ou équivalent) sera inférieure à 8 kg chez Equinor, contre 24kg pour Exxon et Chevron (à horizon 2028 !). La tendance est similaire lorsque l’on compare les investissements productifs prévus entre 2022 et 2025 : pour Total et Equinor, plus de 25% des Capex5 seront dirigés vers les énergies bas-carbone, l’électricité, l’hydrogène, le biofuel et la capture de carbone. Exxon lui, ne dirigera que moins de 13% de ses investissements vers ces activités, et Chevron moins de 10%.

Capex destinés aux énergies bas-carbone, Électricité, Hydrogène, Biofuel & Capture (% Caoex Totaux)

Source : Données sociétés, estimations DTG

À ce stade, nous observons de nombreuses divergences d’appréciation dans les arbitrages des investisseurs. Pour la plupart d’entre eux, les thématiques ESG6 (notamment les enjeux énergétiques et climatiques) font partie intégrante de l’analyse. En parallèle pourtant, les nombreuses tensions qui pèsent sur l’offre mondiale d’énergie remettent en cause l’objectif climat « Net Zéro7 » à horizon 2050 : en Allemagne et en France, la pénurie de gaz engendrée par la Russie a déjà poussé les ministres de l’économie à relancer certaines centrales à charbon, fortement génératrices de gaz à effet de serre, afin d’assurer l’approvisionnement en énergie pour les deux pays. Le contexte dans lequel nous sommes met en lumière un point essentiel : nos sociétés et nos économies ne sont à court terme pas préparées à fonctionner avec un mix énergétique tourné vers les énergies décarbonées.

À moyen terme, le pétrole et le gaz resteront incontournables ; il s’agit alors de pouvoir continuer à accompagner les parties prenantes du secteur.

Achevé de rédiger le 05/07/2022 par Quentin Lelong, analyste financier, au sein de Dubly Transatlantique Gestion.