De très belles performances sur 10 ans

Ces 10 dernières années ont vu de très belles performances, en moyenne, sur pratiquement toutes les classes d’actifs.

Les actions européennes ont crû en moyenne de 8,2%1 par an (dividendes réinvestis depuis fin 2008). Les obligations ont également participé à la fête, les européennes Investment Grade affichant une performance annuelle moyenne sur la période de 7%2 et les européennes à haut rendement de 12,7%3. Un simple portefeuille composé à 60% d’obligations et 40% d’actions, a également produit de très belles performances.

La baisse des taux longs a alimenté les performances des classes d’actifs, et en tout premier lieu, les obligataires. Le choix de la période de calcul, pratiquement au plus bas de la crise Lehman, aide aussi à expliquer ces beaux résultats (et nous reviendrons plus bas sur l’importance du point d’entrée).

Aujourd’hui, les taux d’intérêt sont parvenus à un niveau proche de leur plus bas, le Bund allemand se situant même en territoire négatif.

Les taux sans risque constituant la base du rendement futur des actifs risqués, ce bas niveau des taux longs affecte les rendements de toutes les classes d’actifs. Le rendement de l’immobilier de Bureaux Prime sur Paris dépasse à peine les 3%. Aujourd’hui, on peut estimer que l’objectif de rentabilité des actions européennes sur longue période se situe entre 5% et 7% (décomposé entre 2%-4% de rendement du dividende, d’une part, et de 3%-4% de croissance des BNPA, d’autre part), les obligations Investment Grade 1% à 2% et les obligations à haut rendement offrant 3% à 5% de rémunération.

Plus de risques pour une même rentabilité

S’ils veulent conserver les mêmes objectifs de performance en valeur absolue que par le passé, les investisseurs sont donc amenés à prendre de plus en plus de risque.

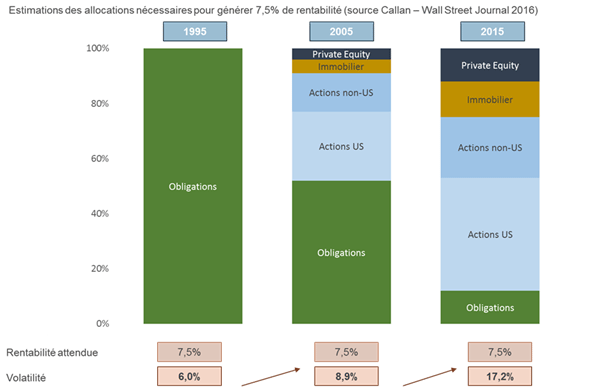

Aussi, pour un même objectif de performance (par exemple 7,5% annualisée), il est aujourd’hui nécessaire de prendre beaucoup plus de risque qu’il y a 20 ans, ainsi que l’illustre le graphe ci-dessous.

Alors qu’en 1995, une allocation constituée intégralement d’obligations suffisait à générer une rentabilité annuelle de 7,5% par an (avec une inflation US de l’ordre de 2,5% à l’époque), il faudrait, 20 ans plus tard, prendre près de 3 fois plus de risques (celui-ci étant mesuré par la volatilité) pour générer le même niveau de rentabilité.

L’importance du point d’entrée sur les marchés

Cette recherche de rendements élevés s’accompagne nécessairement d’une prise de risques accrue. Dans ce contexte, le niveau d’entrée sur les marchés constitue un point critique de la performance future. Si on prend l’exemple d’une obligation d’État française (OAT), un rendement à maturité de 0,45% signifie qu’il y a de très fortes probabilités (sauf défaut de l’État bien évidemment) que le rendement perçu pour un porteur qui détiendrait l’obligation sur la période soit de 0,45%.

Pour des obligations à haut rendement, il y a de très faibles chances de revoir des performances à 2 chiffres. Pour les actions, le point d’entrée est également très important. Entrer, à un point haut, signifie donc amoindrir fortement ses perspectives de rentabilité à terme.

En même temps, on pouvait tenir exactement le même raisonnement début 20134, ce qui n’a pas empêché les actions US de réaliser une performance moyenne annuelle de plus de 12% par an, par la suite5.

On constate aussi, qu’en général, les plus fortes hausses des indices apparaissent dans les dernières phases de marché haussier et qu’être non-investi dans ces périodes signifie renoncer à un gain potentiel important,... l’inconvénient étant de rentrer au niveau le plus haut (mais on ne peut pas avoir de bonnes performances sans prise de risques...).

3 stratégies adaptées en période de taux bas

Dès lors, comment investir dans ce contexte de taux bas ?

- Il apparaît important de « lisser » ses points d’entrée sur le marché (c’est-à-dire d’étaler dans le temps son entrée, en diversifiant par année, et de ne pas tout investir en une seule fois) car le bon « timing » sur le marché est très difficile à trouver (c’est beaucoup plus facile a posteriori !).

- Diversifier son portefeuille, Il s’agit non seulement de diversifier les différentes classes d’actifs, mais aussi, les grands facteurs macroéconomiques sous-jacents (croissance économique, taux d’intérêt,...).

- Privilégier la gestion active car, si les perspectives de performances des classes d’actifs sont faibles, le savoir-faire du gérant, en termes de sélection des titres (actions ou obligations), au sein de ces classes d’actifs, est primordial.