Un mécanisme vertueux

En matière de successions, la charge fiscale incombant aux héritiers s’avère parfois conséquente : les droits de succession peuvent en effet s’élever jusqu’à 60% du montant du legs reçu par l’héritier lorsque celui-ci n’est pas un parent proche de la personne décédée. Toute personne souhaitant gratifier un proche qui ne soit pas un héritier réservataire, tout en menant une action philanthropique, peut judicieusement combiner les deux grâce à un mécanisme vertueux : le legs net de frais et droits en faveur d’un organisme à but non lucratif.

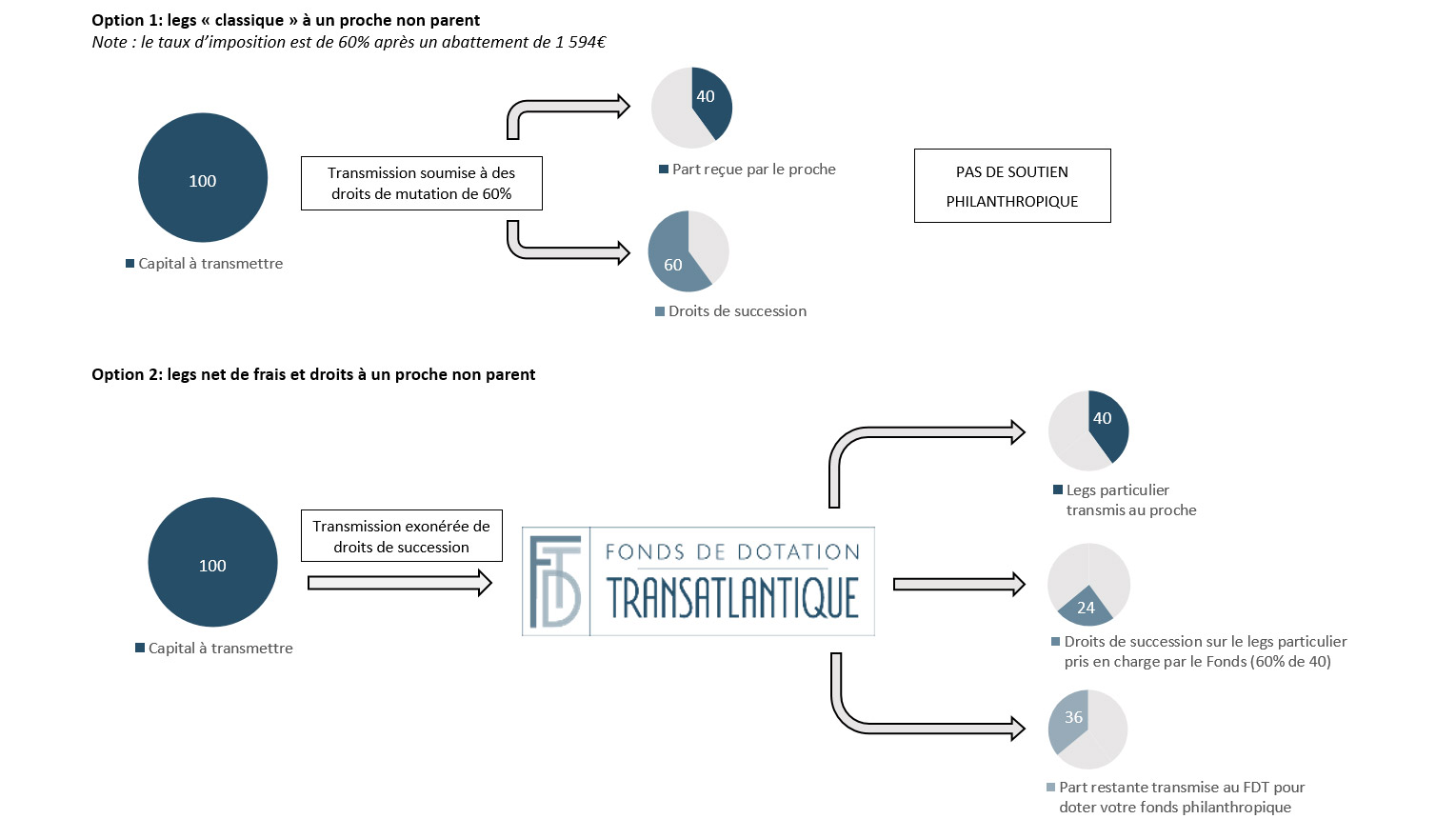

L’impact successoral

Lorsqu’il désire effectuer un legs à charge, le donateur désigne dans son testament un organisme à but non lucratif – par exemple une association ou une fondation reconnues d’utilité publique, une fondation abritée ou un fonds de dotation – comme légataire. Cet organisme reçoit tout ou partie du patrimoine du testateur, ainsi que la charge de reverser à ce proche, nette de frais, la part qui aurait été normalement attribuée à ce dernier, après paiement des droits de succession, s’il avait été désigné légataire. Pour la personne proche, cela n’a aucune conséquence : elle sera gratifiée de la même part du patrimoine que dans le cadre d’une succession « classique ». En revanche, ce mécanisme offre au donateur la possibilité de réaliser une action philanthropique en y affectant une part des droits de succession. Par ailleurs, ce dispositif n’attente pas aux droits du ou des héritiers réservataires car il n’est admis qu’à condition que la réserve héréditaire de ces derniers ne soit pas atteinte ou qu’ils y renoncent.

Le mécanisme fiscal

Dans la mesure où les organismes à but non lucratif, à l’image du Fonds de Dotation Transatlantique, sont exonérés de droits de mutation et de succession sur les dons et les legs, les droits de succession à la charge de l’organisme légataire ne sont calculés que sur la part transmise au proche au lieu d’être calculés sur l’ensemble du patrimoine. De plus, conformément à la dénomination de ce mécanisme, le proche reçoit un legs net de frais et de droits puisque l’organisme à but non lucratif s’acquitte du paiement des droits de succession. En retour, ce dernier conserve la part du patrimoine restant ; il peut alors l’affecter à la réalisation de sa mission d’intérêt général.

La démarche pratique

Vous pouvez inscrire votre action philanthropique dans la durée en créant un fonds philanthropique1 à votre nom au sein du Fonds de Dotation Transatlantique, éligible au dispositif du legs nets de frais et droits. Pour cela, il vous suffit de désigner le Fonds de Dotation Transatlantique légataire universel de votre patrimoine, à charge pour lui de reverser à la personne de votre choix – une nièce ou un ami par exemple – la part lui revenant et de prendre en charge le règlement des droits de succession. La part restante est alors affectée à la dotation de votre fonds philanthropique. Cette dotation constituera un capital qui sera investi, et les revenus issus de la gestion financière seront utilisés, chaque année et pour toujours, au financement de projets d’intérêt général dans le respect de vos dernières volontés.

2 options (cliquer sur l'image pour l'agrandir)