Quel sera le monde de l’après Coronavirus ?

Les hypothèses sont aussi nombreuses que contradictoires. Les uns (John Gray) pensent que la crise est un point de « bascule historique » et que « l’ère du pic de la mondialisation est terminé », « qu’un monde plus fragmenté est aussi plus résilient » et que les modes de production seront moins connectés. D’autres (Ian Goldin) ne croient pas du tout à une démondialisation, au contraire, car les entreprises ont tendance à diversifier davantage la localisation de chaque maillon de la chaîne de production.

Et que pense la bourse de tout cela ?

À vrai dire, la bourse est essentiellement pragmatique. Elle craint l’accentuation de la crise sino-américaine, et dès que des tensions entre les deux pays s’accentuent, les cours baissent. Elle est aussi favorable à l’Europe et à l’euro, et dès que les pays européens se rapprochent et construisent en commun des moyens pour lutter contre les effets néfastes de la pandémie, elle le salue par une hausse des cours. Mais surtout, le marché confirme et accentue, à la lumière de la crise, les tendances observées depuis quelques années. Et en cela, il aura été très clairvoyant dans ses anticipations.

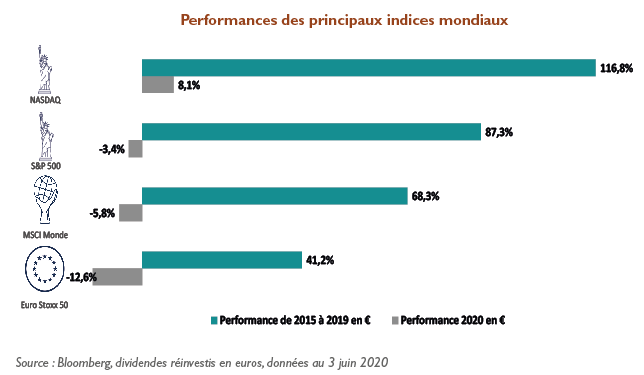

1. La bourse continue à favoriser les États-Unis

La performance des indices américains sur ces 5 dernières années avait été très supérieure à celle des indices européens. Et cette tendance s’est encore prolongée depuis la crise du Coronavirus. Le S&P 500 (qui mesure l’évolution des actions américaines) a ainsi progressé de +87,3% entre 2015 et 2019 et n’a abandonné que -3,4% depuis le début de l’année, alors que sur les mêmes périodes, l’Europe a de nouveau accentué son retard (respectivement +41,2% et -12,6%).

On peut s’interroger sur les raisons de cette distorsion. Incontestablement, malgré le Covid-19, les États-Unis conservent de bien meilleures perspectives que l’Europe en matière de croissance, d’innovation et de démographie.

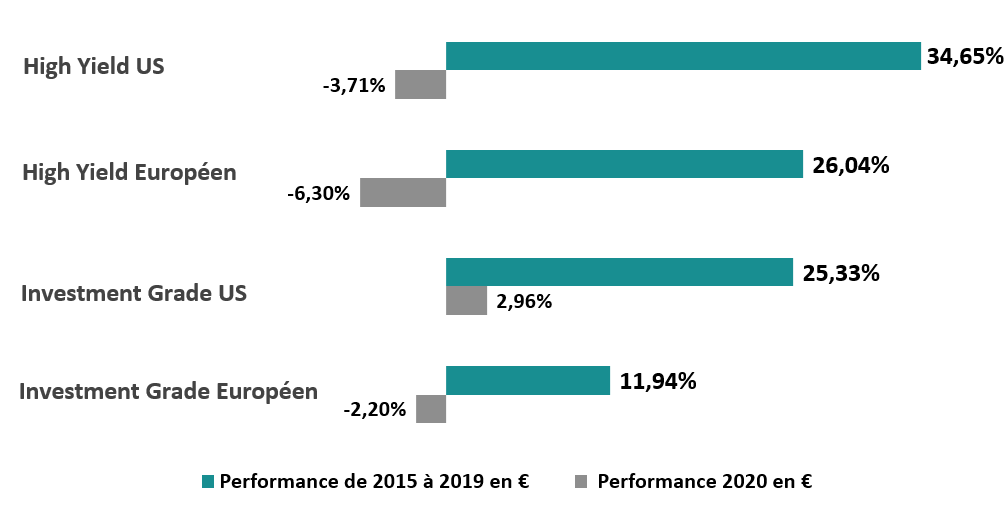

Les tendances observées sur le marché obligataire sont identiques à celles observées sur le marché actions.

Ainsi, un placement en obligations de 1ère qualité aux États-Unis a progressé de plus de 25% entre 2015 et 2019 et de 2,96% en 2020, alors que le même investissement en Europe n’a progressé lui que de +11,94% et -2,20% respectivement.

Performances obligatoires

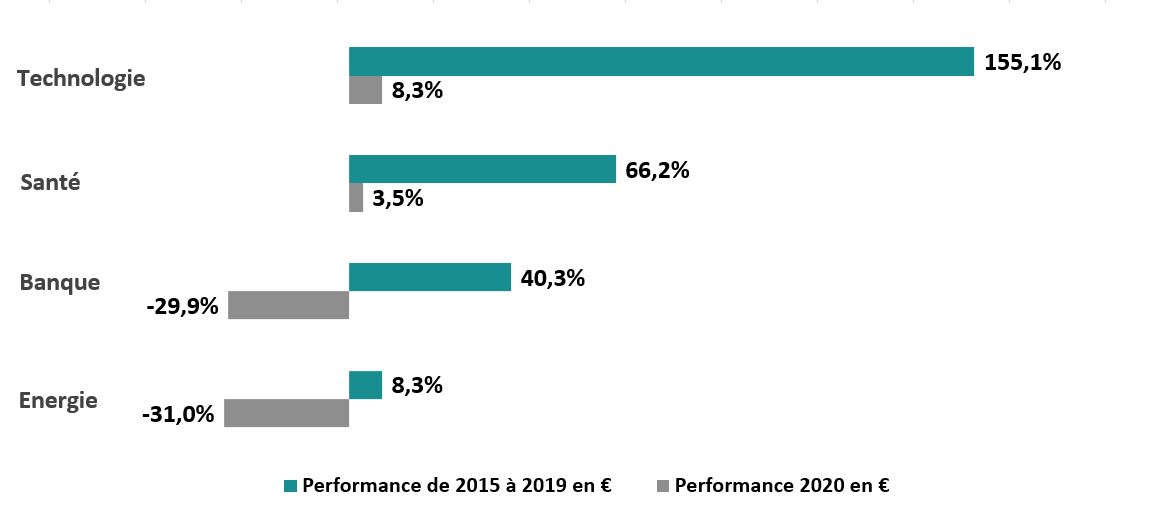

2. La bourse continue à favoriser les secteurs de la technologie, de la santé et de la consommation

Le constat fait d’un point de vue géographique est le même d’un point de vue sectoriel. Il n’y a pas eu de rotation majeure, et les secteurs, comme la technologie ou la santé, qui s’étaient bien comportés entre 2015 et 2019, ont continué d’afficher de bonnes performances depuis le début de l’année 2020.

À l’inverse, les secteurs bancaire et énergétique qui étaient en retard, ont continué d’être attaqués par les investisseurs en ce début d’année.

Secteurs MSCI World

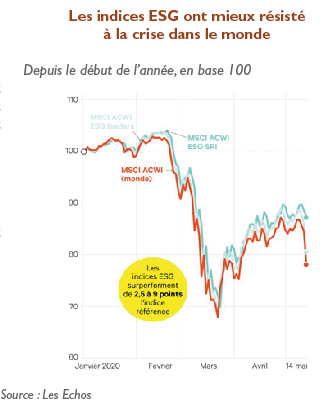

3. L’investissement socialement responsable (ISR) prouve sa résistance face à la crise

Les stratégies qui prennent en compte les critères environnementaux, sociaux et de gouvernance, ont fait preuve de résistance pendant la crise et ont surperformé leurs indices de référence, surtout lorsque les marchés se sont repris après les plus bas de fin mars - début avril.

Cette surperformance a probablement été aidée par la chute des cours du pétrole qui a entraîné à la baisse les valeurs pétrolières, valeurs qui généralement sont peu représentées dans la gestion ISR.

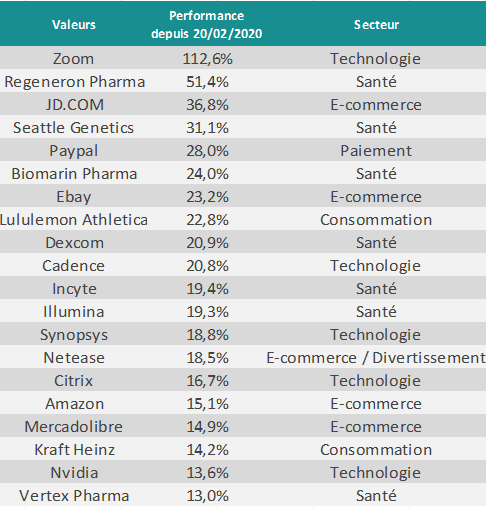

4. Les valeurs de la santé, de la technologie, du divertissement, du e-commerce ont été particulièrement recherchées depuis le début de l’année

Il n’est pas étonnant, avec la crise sanitaire, que les valeurs technologiques de téléconférence aient eu des performances exceptionnelles depuis le début de l’année.

La palme revient à Zoom qui a vu son nombre d’utilisateurs et son cours doubler sur le premier trimestre 2020.

Il n’est pas étonnant, non plus, suite au confinement, que les valeurs de divertissement sur internet aient aussi été recherchées (Take-Two, Netflix, Electronic Arts).

Mais ce qui est le plus frappant, est le développement du e-commerce parfaitement illustré par des valeurs de la « nouvelle » économie (Amazon, Spotify), mais aussi par des valeurs de « l’ancienne » économie : la part du e-commerce dans le chiffre d’affaires de l’Oréal est passée de 15 à 20%, celle de Nestlé de 7,5 à 10%, celle de Walmart de 6 à 10% au 1er trimestre 2020.

Principales performances du Nasdaq 100 du 20/02/2020 au 03/06/2020

5. Accélération de la « descente aux enfers » de certaines sociétés

La crise du Coronavirus a précipité les sociétés qui étaient déjà en difficulté. C’est particulièrement visible dans le secteur de la distribution américaine où des valeurs qui tenaient il y a encore quelques années le haut du pavé comme les grands magasins J.C Penney, Neiman Marcus et J.Crew, ont été emportés par la concurrence du e-commerce et par le fardeau des dettes, et se sont placés sous la protection de la loi sur les faillites.

En France, on a assisté au dépôt de bilan de Camaïeu et aux grandes difficultés de FNAC-Darty à laquelle l’État a prêté en urgence 500 millions d’euros.

Et que dire d’Unibail Rodamco, le leader européen des centres commerciaux dont les cours ont chuté de 60% depuis le 1er janvier ?

De même, la bourse, dans le domaine industriel ne s’est pas montrée tendre vis-à-vis de Renault (-50%), Air France (-55%) ou Safran (-20%).

6. Émergence d’une nouvelle vague de sociétés

Après la « première vague » des GAFAM1 qui a pris toute son ampleur il y a 5/6 ans et après la « deuxième vague »1, est en train de naître une « troisième vague » de sociétés utilisant internet pour opérer dans le domaine de la distribution (Shopify : conception et mise à disposition de solutions 100% hébergées dans le Cloud pour les petits acteurs du commerce), de l’identité (Okta : gestion des accès sécurisés et des identités), de la digitalisation des paiements (Adyen : plateforme de paiement en ligne), de la communication (Slack et Zoom : plateforme de communication collaborative).

Les entreprises de la troisième vague poussent comme des champignons, génèrent dans leur grande majorité un free cash-flow positif, ont une croissance de 25 à 40% par an, distribuent d’énormes paquets de stock-options à leurs salariés pour compenser des salaires bas et les motiver, et valent déjà en bourse entre 20 et 50 milliards de dollars. C’est cher, mais parmi ces sociétés se trouvent très probablement des vedettes de demain.

7. Conclusion

La bourse a considérablement, au cours de la crise, amplifié les mouvements qui se dessinaient depuis plusieurs mois. Au niveau géographique, elle a continué de privilégier dans les pays développés les USA aux dépens de l’Europe, et dans les pays émergents, la Chine aux dépens de l’Inde ou de l’Amérique du Sud. Elle s’est montrée, comme avant la crise, très sévère avec certains acteurs un peu lourds de l’industrie, du monde bancaire.

Elle est tombée amoureuse de la croissance de jeunes sociétés liées à internet, à la digitalisation et à l’intelligence artificielle.

Quel sera « le monde d’après » ?

Nul ne le sait, mais incontestablement des nouveaux modes de vie, d’échanges, de commerce, de paiement ont émergé. La bourse en a pris la mesure avec sa fonction anticipatrice et a accentué l’évolution de certains cours à la hausse ou à la baisse.

Ne restons pas à l’écart de ces évolutions dans nos portefeuilles. Investissons en évitant les chausse-trappes des surévaluations dans ces valeurs du nouveau monde en train de naître et de grandir. Certaines d’entre elles devraient nous réserver d’heureuses surprises.

Achevé de rédiger le 04/06/2020, par Dubly Transatlantique Gestion 1 Cf Vademecum 2018. La première vague se compose de Google, Apple, Facebook, Amazon et Microsoft. La deuxième vague se compose notamment de valeurs du secteur du traitement de la donnée, des services sur Internet, de l’appareillage médical et des jeux vidéo. Ce message est destiné aux clients de Dubly Transatlantique Gestion et de la Banque Transatlantique. Il ne constitue pas une analyse financière et n’est donc soumis à aucune interdiction prohibant l’exécution de transactions avant sa diffusion. Il s’agit d’une synthèse d’informations disponibles sur le marché. La responsabilité de Dubly Transatlantique Gestion et de la Banque Transatlantique ne saurait en aucun cas être engagée du fait des informations contenues dans ce document et par les prises de décisions de quelque nature que ce soit qui en découleraient. Bien qu’un soin raisonnable ait été apporté pour s’assurer que les informations ne soient ni fausses, ni erronées, Dubly Transatlantique Gestion ne peut en garantir l’exactitude et l’exhaustivité et ne saurait donc être tenue pour responsable des éventuelles pertes résultant de leurs usages. Pour vérifier la cohérence des produits d’investissement cités avec les objectifs et connaissances techniques du client, ce dernier doit se référer à la note indiquée devant le produit et à la note définie lors de la signature de son mandat de gestion sur le formulaire MIF. La lettre ne peut être ni distribuée ni communiquée à des tiers, directement ou indirectement sans autorisation préalable de Dubly Transatlantique Gestion.