Un recul du PIB de 10 à 14% en moyenne au premier semestre

Pendant la période de confinement suite à l’épidémie de COVID-19, que nous avons connue en France de mars à juin, les rues étaient vides, les usines à l’arrêt, les restaurants, les cinémas et de très nombreux magasins fermés, les aéroports et les autoroutes déserts, les bureaux abandonnés... et il en était de même dans le monde entier.

Certes, toute activité n’avait pas disparu. Le télétravail a très bien fonctionné, les plateformes de livraisons, de paiements, de divertissements sur Internet étaient plus fréquentées que jamais et malgré tout, la vie courante, les approvisionnements en biens de première nécessité ont été assurés sans grand problème.

Mais nous étions tous dans l’incapacité de mesurer à quel point l’économie avait régressé avant que les statistiques sur le Produit Intérieur Brut ne paraissent. Et même celles du premier trimestre étaient difficiles à interpréter car l’épidémie forte en début d’année en Chine, n’avait atteint l’Europe qu’en mars et n’était pas encore arrivée aux États-Unis, au Brésil et en Inde. Il a fallu attendre les chiffres du second trimestre pour avoir une idée plus précise de la situation.

C’est finalement début juillet que nous nous sommes rendu compte que le PIB des grands pays avait reculé de 10 à 14% en moyenne.

Évolution du PIB aux 1er et 2ème trimestres 2020

Source : OCDE

Source : OCDE

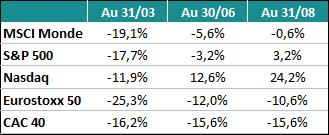

Les grands indices boursiers ont bien sûr pris en compte ce recul et ont affiché des replis parfois sensibles.

La baisse des cours a été sévère jusqu’à fin mars. Mais on a assisté à une reprise jusqu’en juin, reprise qui s’est prolongée en juillet-août.

Évolution des principaux indices mondiaux

Source :

Source : Cependant, l’arbre du PIB, ne doit pas cacher la forêt de ses composants

Un certain nombre d’entre eux s’est effondré alors qu’à l’inverse d’autres se sont épanouis, ont grandi ou se sont valorisés. L’étude attentive d’un panel de communiqués financiers des sociétés, publiés cet été, nous a révélé des situations extrêmement contrastées.

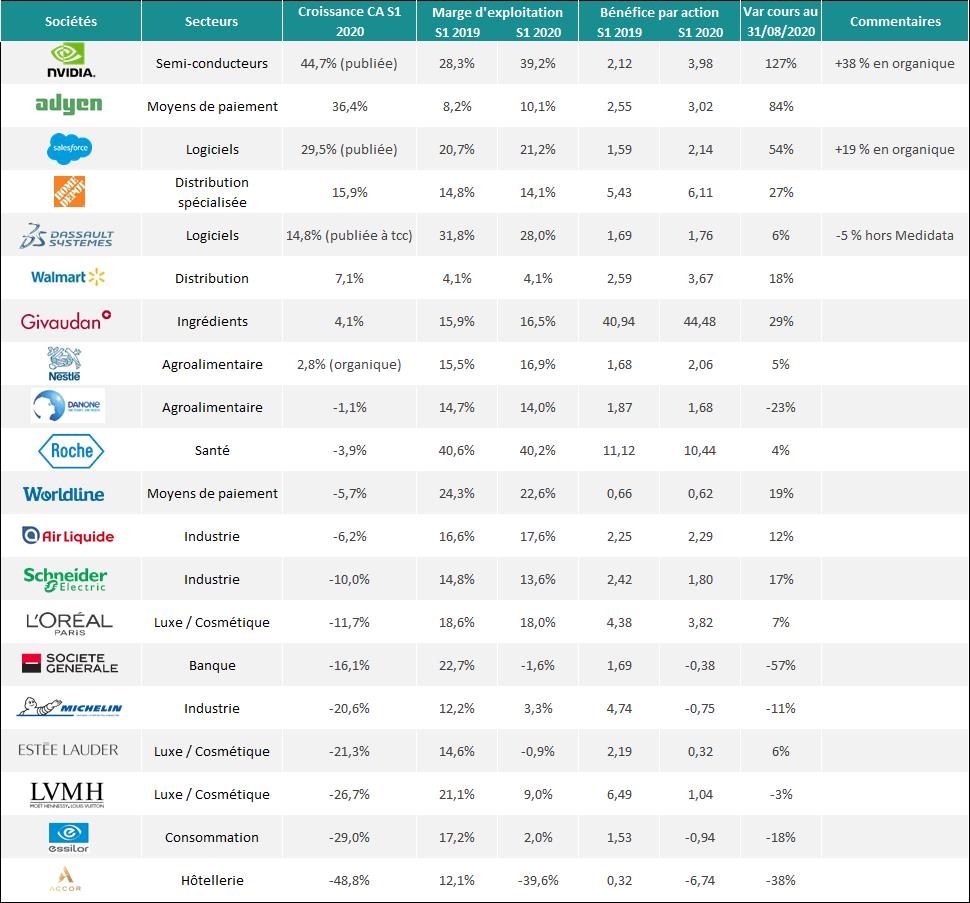

Les résultats des entreprises au 1er semestre 2020

Source :

Source : Ainsi, sans surprise, Accor, un des leaders mondiaux de l’hôtellerie, a souffert dramatiquement. Son chiffre d’affaires a baissé de près de 50%, avec une perte de 1,5 Md d’euros. Heureusement, la position de trésorerie de la société est bonne pour l’instant, mais l’ampleur des pertes aura vite fait de la détériorer si la situation ne s’améliore pas rapidement.

Les affaires de LVMH ne sont pas très favorables non plus avec une baisse de 27% de son chiffre d’affaires et de 5 points de sa marge nette. LVMH, heureusement, ne perd pas d’argent, mais le ralentissement très fort de la consommation chinoise, la fermeture des boutiques dans les aéroports lui ont coûté cher et ont révélé quelques points faibles dans cette société, par ailleurs, excellemment gérée.

L’Oréal, de son côté, a magnifiquement résisté. La marge a été maintenue, et le chiffre d’affaires s’est replié dans des proportions raisonnables. Incontestablement, la réussite de la vente à distance (e-commerce), domaine dans lequel le chiffre d’affaires a doublé, a été le moteur de cette performance.

Les deux belles industrielles françaises, Air liquide et Schneider ont aussi affiché une situation favorable. Leur chiffre d’affaires a certes baissé (respectivement 6 et 10%) mais elles ont réussi à défendre leur marge, l’une en accélérant encore les ventes sur la Chine, l’autre en profitant des livraisons d’oxygène faites aux hôpitaux surchargés et aux constructeurs de puces électroniques.

La situation est plus contrastée chez les deux géants de l’agro-alimentaire, Nestlé et Danone. Autant la performance de Nestlé est magnifique avec un chiffre d’affaires en hausse de près de 3% et une marge en progression de 1,5%, autant la situation est à l’opposé sur Danone avec un chiffre d’affaires en baisse de 1% et une marge en baisse de 0,7%. Le nouveau patron de Nestlé, Ulf Mark Schneider, nommé il y a 2 ans, est en train d’effectuer un travail de qualité en recentrant la société et en se séparant de certaines divisions. On a, à l’inverse, l’impression que Danone subit et a du mal à se renouveler, notamment dans les produits frais.

Pendant ce temps, le fournisseur d’ingrédients, le suisse Givaudan, a poursuivi sa marche en avant nonobstant la crise (chiffre d’affaires +4%, marge +0,5%, magnifique performance).

Passons rapidement sur les performances très solides de la distribution américaine, qui s’est très bien comportée malgré la crise avec, par exemple, une hausse de 7% et 16% de leur chiffre d’affaires, pour Walmart et Home Depot, pour nous attarder plus longuement sur le haut du tableau occupé par Nvidia, Adyen et Salesforce.

La première société est un fabricant américain de puces et de microprocesseurs pour l’industrie des jeux vidéo et pour les data centers, deux secteurs qui ont considérablement bénéficié de la crise. Leader dans son domaine, la société a augmenté son chiffre d’affaires de 38% sur le premier semestre tout en faisant passer sa marge de 28% à 39%. Performance époustouflante qui a été remarquée par la bourse puisque le cours de la société a été multiplié par deux depuis le début de l’année.

Adyen est une société néerlandaise spécialisée dans les moyens de paiement. Elle a profité du fulgurant développement des transactions sur Internet et sur le e-commerce avec 36% de hausse de chiffre d’affaires et 2 points de marge en plus. Voilà des chiffres qui font rêver... et réfléchir, car incontestablement, une partie de la valeur ajoutée de la société a été réalisée au détriment des banques traditionnelles.

Salesforce, enfin, est le leader mondial du C.R.M. (Customer Relationship Management / relation avec la clientèle). Ces logiciels, de plus en plus implantés chez les commerciaux, permettent d’avoir un service client personnalisé clair et complet. La progression du chiffre d’affaires de la société était rapide ces dernières années (environ 15% / an). Elle s’est encore accrue sous l’effet du COVID-19, et du besoin de renforcer les liens avec les clients en dépit de la distanciation.

Arrêtons-nous ici, quelques instants, pour essayer de tirer quelques leçons de ce panel

1ère leçon : les meilleures performances boursières sur les 8 premiers mois de l’année ont été réalisées par des sociétés nouvelles qui ont bénéficié d’Internet, du e-commerce et d’un savoir-faire qui n’ont pas été affectés par le COVID-19 ;

2ème leçon : les « vieilles » sociétés ont connu des parcours contrastés. Celles qui ont su surfer sur la vague d’Internet et du e-commerce (Home Depot, Walmart, l’Oréal) ont réalisé des performances réjouissantes, les autres se sont enfoncées (Essilor, Accor) ;

3ème leçon : les sociétés bien gérées font la différence, c’est particulièrement le cas de Nestlé, mais aussi d’Air Liquide ou de Roche ;

4ème leçon : il n’y a pour l’instant pas péril en la demeure. Toutes ces sociétés, sauf Accor et Société Générale, ont un résultat positif malgré parfois des chutes sévères de chiffre d’affaires.

La question maintenant qui se pose naturellement au vu de ces performances est : entrons-nous définitivement dans un nouveau monde, un monde où prévaudront les réseaux informatiques, l’Internet, les échanges « virtuels » de biens et de services, ou bien lorsque l’épidémie sera terminée, reviendrons-nous au statu quo ante ?

Il y a fort à parier que la crise n’a été qu’un accélérateur de tendances, de ce monde qui change. Changeons avec lui en renforçant nos portefeuilles dans les valeurs de cette nouvelle économie qui croît de façon exponentielle.

Achevé de rédiger le 10 septembre 2020 par Dubly Transatlantique Gestion

Ce message est destiné aux clients de Dubly Transatlantique Gestion et de la Banque Transatlantique. Il ne constitue pas une analyse financière et n'est donc soumis à aucune interdiction prohibant l'exécution de transactions avant sa diffusion. Il s'agit d'une synthèse d'informations disponibles sur le marché. La responsabilité de Dubly Transatlantique Gestion et de la Banque Transatlantique ne saurait en aucun cas être engagée du fait des informations contenues dans ce document et par les prises de décisions de quelque nature que ce soit qui en découleraient. Bien qu'un soin raisonnable ait été apporté pour s'assurer que les informations ne soient ni fausses, ni erronées, Dubly Transatlantique Gestion ne peut en garantir l'exactitude et l'exhaustivité et ne saurait donc être tenue pour responsable des éventuelles pertes résultant de leurs usages. Pour vérifier la cohérence des produits d'investissement cités avec les objectifs et connaissances techniques du client, ce dernier doit se référer à la note indiquée devant le produit et à la note définie lors de la signature de son mandat de gestion sur le formulaire MIF. La lettre ne peut être ni distribuée ni communiquée à des tiers, directement ou indirectement sans autorisation préalable de Dubly Transatlantique Gestion.