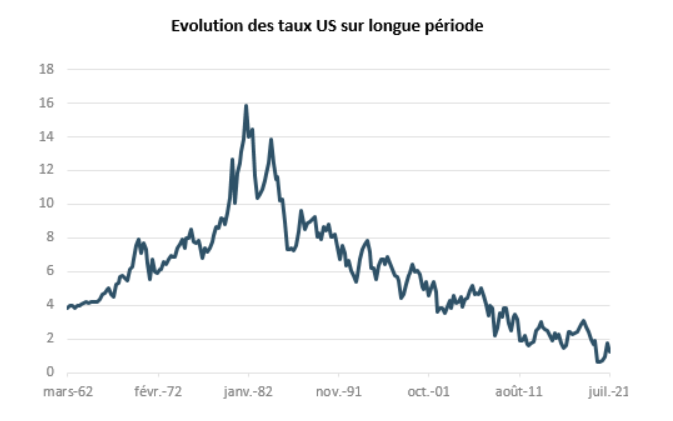

Source : Bloomberg, au 21/07/2021

Source : Bloomberg, au 21/07/2021Nos anticipations restent limitées, mais quel pourrait être l’impact d’une remontée graduelle des taux longs aussi bien sur les actifs obligataires que sur les actions, dans le but d’orienter nos futurs investissements dans un monde qui change rapidement ?

Obligations et hausse des taux longs : quel impact ?

Pour commencer, un peu de théorie sur l’évolution des obligations quand nous avons une hausse des taux longs.

Imaginons une obligation perpétuelle (c’est-à-dire qui n’a pas d’échéance prédéfinie) qui lors de son émission a un nominal de 100 000€, et dont le taux facial est de 1%. Qu’advient-il du prix de cette obligation si les taux montent à 2% ? En effet, un acheteur ne s’en portera acquéreur que si cette obligation lui offre un rendement actuariel de 2% en lieu et place du taux nominal de 1%. Il faudra donc que le cours baisse pour permettre d’atteindre ce rendement. En tenant compte de l’ensemble des éléments d’échéance, d’écart de taux et des anticipations des intervenants, et du réinvestissement des intérêts perçus chaque année, le prix de cette obligation va se dévaloriser d’environ 17%.

Toutefois, les obligations perpétuelles intègrent désormais systématiquement des options de rachat qui permettent de réduire l’échéance, ce qui fait office de force de rappel pour la valorisation instantanée. Ainsi, cette même obligation avec une échéance à dix ans ne se dévaloriserait que de 10% environ.

Néanmoins, alors que les taux sont aujourd’hui négatifs, vous comprendrez qu’une hausse des taux significative pourrait avoir un impact non négligeable sur la valorisation instantanée des obligations long terme émises à des taux très bas.

La question est ainsi celle de l’anticipation que l’on fait des taux afin de se prémunir au maximum d’un mouvement qui pourrait abaisser sensiblement la valeur de nos actifs obligataires. C’est pour cette raison que notre politique en la matière reste très conservatrice avec des investissements dans des obligations à échéance courte beaucoup moins affectées par les mouvements de taux de par leur échéance réduite.

Actions et hausse des taux longs : quel impact ?

Sur le plan théorique pour les actifs actions, il en va de même, toutes choses étant égales par ailleurs. Le prix d’une action est en effet la somme des bénéfices à venir actualisée à aujourd’hui. Cette rémunération de l’actionnaire se traduit principalement par les versements de dividendes qu’il touche chaque année. On a constaté sur le long terme que les taux de distribution des dividendes sont relativement stables historiquement par rapport à l’évolution des bénéfices. Ainsi, si le bénéfice d’une société augmente, son dividende augmente également proportionnellement. Dès lors, en théorie, à dividende constant et activités constantes, l’appréciation d’une action s’apparente à celle d’une obligation.

Ainsi, au-delà de l’impact direct de la hausse des taux sur la valorisation courante en capital des obligations, il est couramment admis que les marchés d’actions subissent également un choc dont l’amplitude peut être plus ou moins élevée. Qu’en est-il réellement ? Et peut-on faire une différence entre les valeurs de croissance1 dont les bénéfices peuvent augmenter de manière sensible et qui représentent aujourd’hui notre stratégie long terme et les valeurs cycliques2 souvent plus impactées par les mouvements macro-économiques et dont les bénéfices peuvent stagner voire régresser ?

Une différence entre les valeurs de croissance et les valeurs cycliques ?

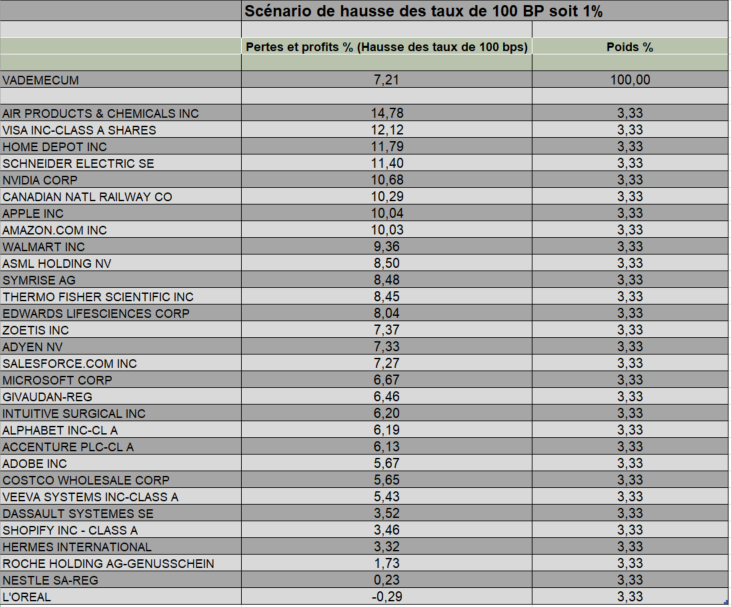

Afin de tenter de répondre à cette question, nous avons appliqué le filtre des Stress Tests qui est utilisé par les banques centrales pour évaluer le risque d’un actif ou d’un portefeuille par rapport à une hausse des taux programmée. Nous avons appliqué ce filtre à notre portefeuille du Vademecum de cette année dont les titres sont équipondérés. Voici le résultat du comportement du portefeuille et de ses différentes composantes en cas de hausse des taux de 1% (ou 100 BP).

Source : Dubly Transatlantique Gestion

Source : Dubly Transatlantique Gestion

Nous avons donc un élément négatif, la hausse des taux, qui vient théoriquement abaisser la valorisation des titres dans leur ensemble ; cependant la croissance économique robuste qui a systématiquement accompagné la hausse des taux au cours des dernières années a permis un bon développement de l’activité des sociétés ainsi que de leurs résultats. En définitive, le côté positif de la croissance l’emporte sur le côté actualisation, dans une approche pragmatique et non théorique.

Ainsi, dans ce scénario, une seule valeur de notre sélection accuserait un léger repli : L’Oréal avec -0,29%, alors que l’ensemble du portefeuille progresserait de 7,21% avec en tête de gondole des valeurs comme Visa, Home Depot, Schneider, Nvidia, Apple ou encore Amazon. On constate donc que dans un contexte de hausse des taux de 1%, le comportement de ce portefeuille constitué principalement de valeurs de croissance non seulement ne se dévalorisera pas mais continuera une progression confortable portée principalement par la dynamique des résultats de ses composantes.

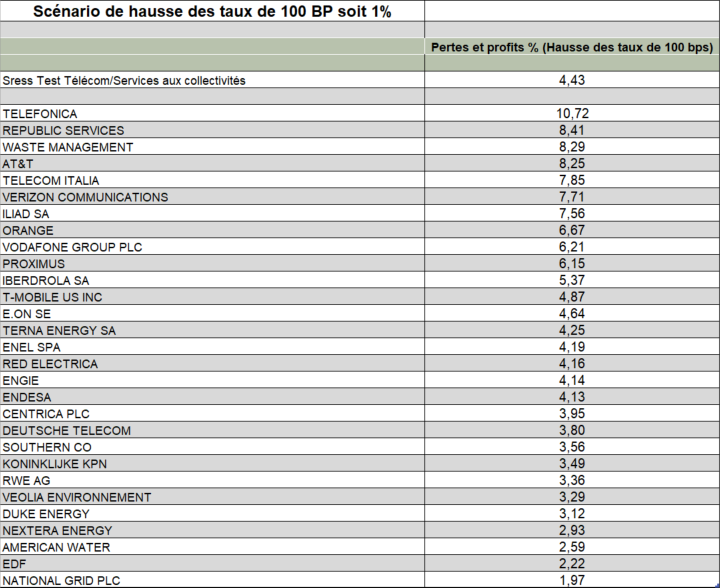

Nous avons réalisé le même scénario sur une sélection de valeurs télécoms et de services aux collectivités.

Source : Dubly Transatlantique Gestion

Source : Dubly Transatlantique Gestion

Si contre toute attente, ces secteurs souvent très endettés ne semblent pas subir l’augmentation du service de leur dette, la sélection démontre toutefois que celle-ci progressera deux fois moins que le portefeuille croissance, puisqu’elle ne progressera que de 4,43% contre 7,21%.

Les regards tournées vers la FED

Alors doit-on s’inquiéter de la normalisation future des taux de la réserve Fédérale américaine, motivée par la forte reprise d’activité en sortie de crise pandémique, d’autant que nos anticipations de hausse des taux longs ne dépassent pas actuellement les 100 points de base dans notre scénario prospectif ?

La réponse est évidemment négative car ces deux exemples démontrent que pour une hausse des taux de 1%, les actions progressent quel que soit leur style. Néanmoins, cette comparaison nous conforte dans notre stratégie axée sur les valeurs de croissance, car au-delà de la volatilité des marchés due à une modification de la perception à court terme des acteurs de marché, toute croissance économique génère un surcroît de résultat pour les entreprises de qualité, et donc une meilleure performance pour l’actionnaire.

Nous sommes probablement au début de cette phase et si les anticipations d’inflation restent modérées après la flambée récente due à des effets de base, la prochaine phase de hausse des taux accompagnera le rebond de la croissance économique et, compte tenu de l’expérience des banques centrales engrangée depuis les nombreuses crises récentes, celles-ci seront suffisamment prudentes pour ne pas l’étouffer en allant au-delà de nos anticipations actuelles.

Achevé de rédiger le 23/07/2021 par Stéphane Cochener, responsable de la gestion sous mandat, au sein de Dubly Transatlantique Gestion.