L’histoire de l’entreprise

Schneider et Cie, créée en 1836, était à l’origine une société spécialisée dans l’acier, les chemins de fer, la construction navale et l’armement. En 1897, elle s’associe avec la Compagnie Générale de traction pour développer des moteurs à traction électrique équipant les tramways.

A partir de 1981, le nouveau groupe Schneider SA, dirigé par Didier Pineau-Valenciennes, se sépare de toutes les activités qui sont en dehors de l’industrie électrique, avant d’entamer une période d’acquisitions majeures (Télémécanique, Square D, Merlin Gerin) pour affirmer son recentrage exclusif sur le secteur de l’électricité. C’est en 1999 que Schneider SA devient Schneider Electric.

A l’époque, Schneider Electric commercialise principalement des matériels de basse ou de haute tension : disjoncteurs, interrupteurs, prises électriques, transformateurs… des automatismes (robots d’usine) et des matériels de contrôle industriel.

La société a continué, sous la direction de Jean Pascal Tricoire, nommé Directeur Général Délégué en 2003 puis Président Directeur Général en 2013, à développer une stratégie de croissance externe agressive. Entre 2004 et 2014, la société aura racheté plus de 130 entreprises et aura intégré, au fur et à mesure, de nouveaux axes de développement.

En 2015, Schneider Electric fusionne son département logiciel avec la société Britannique Aveva, spécialisée dans les logiciels de conception 3D et pionnière de la CAO (Conception assistée par ordinateur). Schneider possède aujourd’hui 59,13% du capital d’Aveva. Cette opération valide l’entrée du Groupe dans une offre plus complète à destination de ses clients.

Il s’ensuit une série de nouvelles acquisitions dans les domaines logiciels, durant l’année 2020, pour le Groupe ou pour Aveva :

- RIB Software, spécialiste des logiciels de construction, est intégré dans le groupe Schneider Electric en juillet 2020 ;

- Osi Soft, spécialiste des logiciels d’analyse des données industrielles, intègre Aveva en août 2020 ;

- Etap, spécialiste dans les solutions de gestion énergétique (contrôleurs de centrale électrique, délestages de charges…), est racheté en novembre 2020 ;

- Planon, fournisseur de logiciels de gestion immobilière et de gestion des installations, est racheté en décembre 2020.

La transformation de l’entreprise est dès lors en grande partie achevée. De fournisseur de matériels électriques, le groupe est devenu, avec une stratégie claire, un véritable spécialiste de la gestion de l’énergie.

A l’ère où à l’horizon 2030, la Commission européenne a fixé des objectifs en vue de réduire les émissions de gaz à effet de serre de 30%, la digitalisation devient incontournable pour la modélisation des bâtiments, de leurs réseaux électriques, et de leur efficience énergétique respective. L’alliance de l’énergie et des logiciels fait de Schneider Electric un leader unique destiné à ses clients à remplir leurs obligations en la matière.

Si son positionnement en fait un champion des fonds ESG (Environnement, Social et Gouvernance), il subsiste des doutes sur le coût de cette stratégie ainsi que sur la rentabilité de la société.

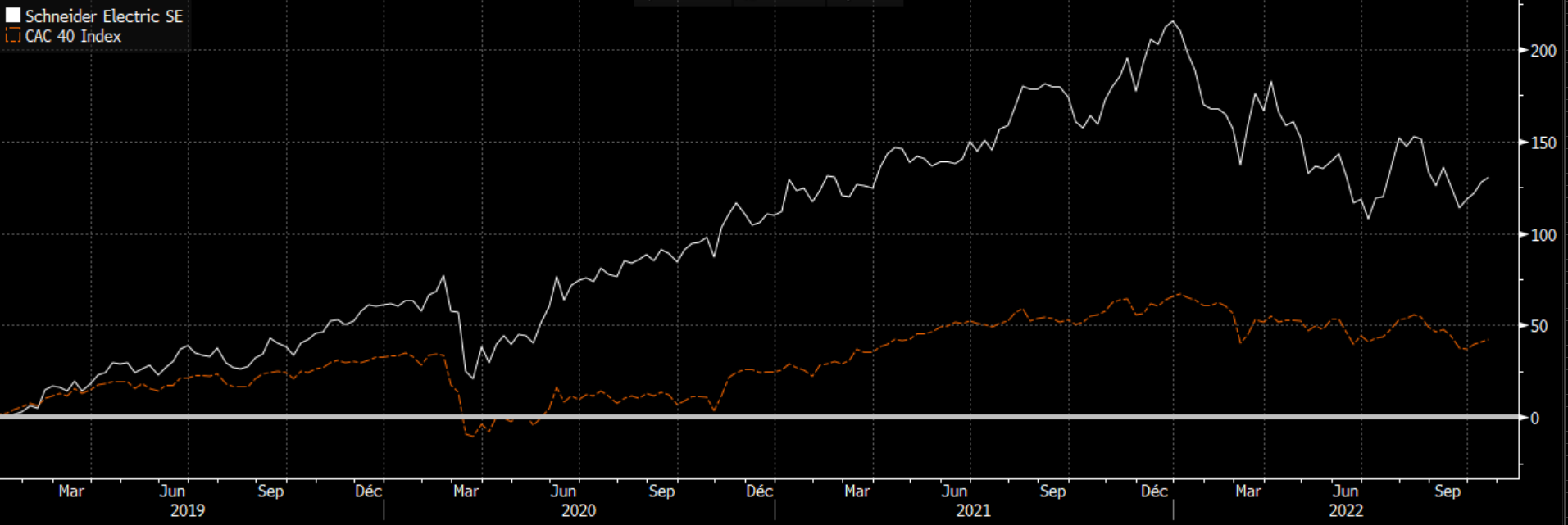

Si l’on regarde l’évolution du cours entre fin 2018 et fin 2021, période au cours de laquelle la société a finalisé son programme de rachats ambitieux dans le domaine des logiciels, le cours a progressé de 215% (performance calculée dividendes réinvestis sur la période).

Evolution du cours de Schneider Electric comparée au CAC 40 entre fin 2018 et fin 2021

Source : Bloomberg

Une évidence, le marché a salué cette stratégie de croissance externe vers les logiciels et les services, transformant le Groupe en un Groupe plus complet, offrant à ses clients une offre globale clé en main, leur permettant de remplir leurs objectifs de réduction de Co2, par des processus destinés à réaliser une véritable efficience énergétique pour leurs usines ou leurs bâtiments, à rationaliser les process en les digitalisant au maximum afin de les suivre et de réagir rapidement en réallouant les ressources. Au-delà de la stratégie de croissance long terme, le marché a également parié sur une amélioration sensible des ratios de rentabilité du Groupe, celui-ci s’orientant vers les logiciels et services jugés plus rémunérateurs.

L’euphorie de la transformation passée, qu’en est-il ?

Le chiffre d’affaires a certes progressé entre fin 2018 et fin 2022 de 23,30% (estimation), la marge d’exploitation est passée de 13,2% en 2018 à 14,1% (estimation) en 2022, quand la marge nette progressait dans les mêmes proportions passant de 9,1% à 10,4% estimée en 2022.

Ces chiffres, bien qu’en amélioration constante et alors que le Groupe reste confiant sur sa tendance à une progression régulière sur le long terme, ont très certainement déçu un grand nombre d’investisseurs qui s’attendaient à une séquence beaucoup plus rentable pour le Groupe. Ainsi, le titre a connu une baisse de plus de 23% depuis le début de l’année, alors que l’indice CAC 40 baissait lui de 15,5% (au 19/10/2022).

Comment peut-on expliquer cette déception ?

Plusieurs explications semblent possibles :

Mais alors que le Groupe Schneider Electric vient de proposer le rachat des minoritaires d’Aveva (31% du capital pour une valeur globale de 11 Mds d’euros), les marchés se posent la question de savoir si le prix d’achat n’est pas trop élevé dans un contexte de remontée des taux d’intérêt et de croissance mondiale en berne.

Dans ce nouveau contexte, la baisse des cours du titre peut se justifier, mais lors du redémarrage probable de l’économie, Schneider Electric sera très bien positionnée pour percevoir les fruits de ses investissements passés.

Achevé de rédiger le 28/10/2022 par Stéphane Cochener, responsable de la gestion sous mandat au sein de Dubly Transatlantique Gestion.