Quels sont leurs objectifs ?

La mission de la Banque centrale américaine (FED) est triple : elle vise à garantir la stabilité des prix, le « plein emploi » et maintenir les taux d’intérêt de long terme à un niveau modéré. La Banque centrale européenne (BCE) a, quant à elle, pour objectif principal de « garantir la stabilité des prix ». Cette différence d’objectif affiché ne doit pas masquer un objectif commun qui conduit, via la stabilité des prix, à l’équilibre financier et donc économique.

2 options possibles

Afin d’atteindre leurs différents objectifs, les banques centrales ont deux options : faire évoluer leurs taux d’intérêt directeurs, taux auxquels elles prêtent aux banques commerciales, et/ou faire évoluer la taille de leurs bilans, autrement dit la quantité de monnaie présente dans l’économie.

Une baisse des taux directeurs permet aux banques commerciales d’emprunter, auprès de la banque centrale, à un niveau plus attractif, ce qui les incite à emprunter et à elles-mêmes prêter à de meilleures conditions à leurs clients (particuliers et entreprises).

Une hausse du bilan des banques centrales permet d’accroître la quantité de liquidités en circulation dans l’économie et donc de baisser le coût d’emprunt de la monnaie. Plus la liquidité est abondante et plus son prix (le taux) sera faible.

Ces deux politiques distinctes, mais complémentaires, visent donc à relancer l’activité économique, via la baisse du coût de l’argent, et à créer le cercle vertueux suivant : hausse de l’investissement des entreprises, qui favorise l’emploi, la hausse des salaires et donc les prix...

Quelle politique monétaire depuis la crise de 2008/2009 ?

Depuis 10 ans, nous avons assisté à la mise en place de politiques monétaires accommodantes, via la baisse des taux d’intérêt directeurs, et via l’injection massive de liquidités :

- Baisse des taux d’intérêt directeurs : Les taux d’intérêt directeurs ont atteint 0% aux États-Unis, début 2009, avant de remonter, à partir de fin 2015, et s’établir sur un niveau toujours faible de 2,25 – 2,50% aujourd’hui. La BCE a été plus agressive, en établissant son taux de dépôt en territoire négatif, à partir de juin 2014, sans jamais le remonter : il s’établit à -0.40% aujourd’hui.

- Injection de liquidités : Augmentation de la quantité de monnaie prêtable via des prêts à long terme aux banques commerciales et des programmes d’achats d’actifs (dettes d’États et privées). Le bilan combiné des six principales banques centrales (États-Unis « FED » ; zone euro « BCE » ; Angleterre « BOE » ; Chine « PBOC » ; Suisse « SNB » ; Japon « BOJ »), a atteint un pic, fin 2018, à presque 20 000 milliards de dollars, soit environ 37% du PIB mondial (plus de 100% du PIB national pour la Banque du Japon, 40% pour la BCE et 20% pour la FED), avant de rebaisser légèrement, suite à la diminution du bilan de la FED. Ce bilan a été multiplié par 2,5 en 10 ans et par 10 en 20 ans.

Les conséquences de cette politique monétaire

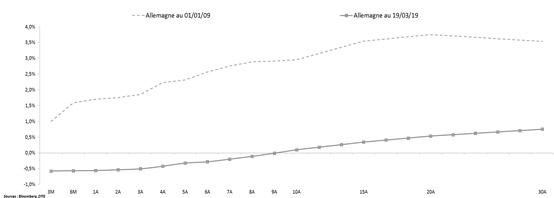

L’effet de ces politiques monétaires a été immédiatement visible sur les taux d’intérêt des pays développés, comme le montre ci-dessous le graphique de l’évolution des taux d’emprunts allemands par maturité.

L’Allemagne, qui empruntait début 2009 à 1,5% à 1 an, emprunte désormais à -0,50%. À 10 ans, l’écart est encore plus impressionnant avec un taux qui est passé de près de 3% à 0,05% aujourd’hui.

L’augmentation de la demande sur les emprunts d’États, induite par l’injection de liquidités et la baisse des taux directeurs, a donc poussé les taux d’intérêt des pays développés à des niveaux historiquement bas sur l’ensemble des maturités d’emprunts.

Cette baisse s’est étendue aux entreprises et aux ménages qui bénéficient également de la baisse des taux souverains. Nombre d’entreprises ont ainsi emprunté à taux négatifs.

Ne pas être rémunéré en contrepartie d’un prêt d’argent : un nouveau paradigme ?

Quelles alternatives aux versements d'intérêts ?

Dans la « Politique », Aristote s’opposait vigoureusement à l’usure (revenu pur perçu par le prêteur d’argent) « parce qu’elle est un mode d’acquisition né de l’argent lui-même, et ne lui donnant pas la destination pour laquelle on l’avait créé. L’argent ne devrait servir qu’à l’échange ; et l’intérêt qu’on en tire le multiplie lui-même [...]. L’intérêt est de l’argent issu de l’argent, et c’est de toutes les acquisitions celle qui est la plus contraire à la nature ».

Une pensée reprise par Saint Thomas d’Aquin « recevoir un intérêt pour de l’argent prêté est de soi injuste, car c’est faire payer ce qui n’existe pas ; ce qui constitue évidemment une inégalité contraire à la justice ».

De nombreuses allusions à l’usure sont présentes dans les textes religieux, le débat autour de la rémunération des prêts ne date donc pas d’aujourd’hui. En 1750 avant J-C, la loi fixait déjà un taux maximum ! Les conseils du philosophe grec et des théologiens du Moyen Âge, longtemps mis de côté par la sphère financière, reprennent aujourd’hui tout leur sens.

Une des alternatives trouvée afin de permettre à l’économie de se développer, tout en respectant le fait de ne pas verser d’intérêts, a été de partager les gains dégagés par le projet financé par le prêt. Autrement dit, le prêteur se voit distribuer un « dividende » issu du fruit du travail de son prêt.

Transposé à notre époque, ceci reviendrait à avoir un coupon indexé à la croissance du pays ou au bénéfice dégagé par l’entreprise à qui l’on prête. Voici une idée qui aurait du sens aujourd’hui ! Les États ou entreprises disposeraient, dans ce cas, de marges supplémentaires pour mener des actions correctives et éviteraient des défauts bien plus coûteux aux investisseurs.