Retour de l’inflation

On la croyait disparue. Morte et enterrée. Défiant tous les présages, l’inflation opère son grand retour après 40 ans d’absence. En Turquie, elle croît de plus de 60%. En zone euro, au Royaume-Uni, aux États-Unis, elle retrouve des niveaux inconnus depuis les années 80, soit une progression comprise entre 7 et 8% environ.

Celle que l’économiste américain Milton Friedman qualifiait de « fiscalité sans législation » grève le niveau de vie des ménages et la rentabilité des entreprises. Les Britanniques font ainsi actuellement face au plus fort recul de leur pouvoir d’achat depuis les années 50.

La cause de l’inflation n’est pas uniquement géopolitique

L’explosion du prix du pétrole, des métaux et des denrées agricoles est l’illustration la plus manifeste du phénomène. Elle conduit par contagion à une augmentation du prix des produits transformés et représente un risque de compression des marges des sociétés.

Il faut toutefois s’interroger à ce point de la réflexion sur le moteur qui alimente la hausse généralisée des matières premières. Le conflit russo-ukrainien fait figure de coupable idéal. La Fédération de Russie, membre de l’OPEP +, est en effet l’un des trois premiers producteurs mondiaux d’hydrocarbures. Elle est par ailleurs, aux côtés de l’Ukraine, l’un des principaux exportateurs mondiaux de céréales.

En y regardant de plus près, on note cependant que cette augmentation est bien antérieure au conflit. En 2021, le cours du blé s’est apprécié de 24%, celui du soja - marché dont la Russie et l’Ukraine sont d’ailleurs absentes - de 25%, celui du pétrole américain (WTI) de 58%. Enfin, rappelons que le contrat à terme sur le gaz britannique s’est envolé de 273% sur l’ensemble de l’année 2021. La cause de la reprise de l’inflation n’est donc pas uniquement géopolitique. La forte reprise de l’activité économique en 2021, les goulots d’étranglement dans les chaînes de production paraissent également ne pas constituer d’arguments suffisants pour justifier de telles hausses.

La cause de l’inflation est toujours et partout la même

Milton Friedman, qui fut l’un des plus fins observateurs du phénomène, propose d’en rechercher les origines ailleurs. Spécialiste des questions monétaires, il rappelle que « la cause immédiate de l’inflation est toujours et partout la même : un accroissement anormalement rapide de la quantité de monnaie par rapport au volume de production ».

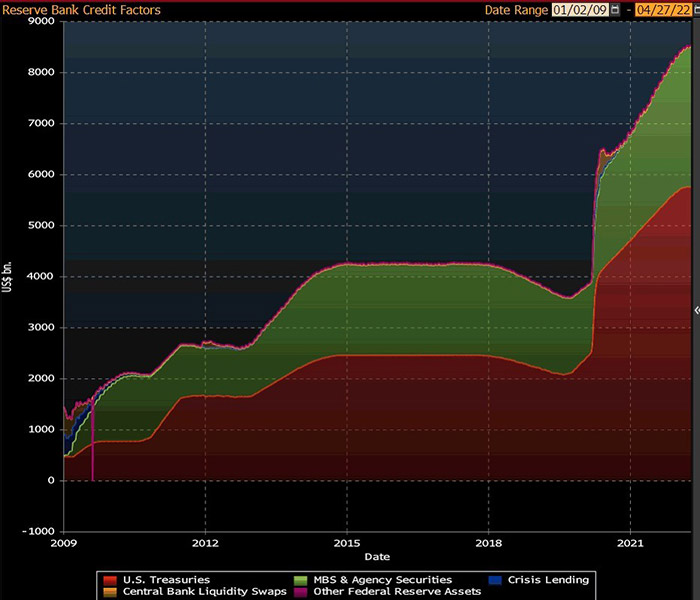

Et celle-ci a atteint des niveaux considérables au cours de l’année écoulée. Entre 2011 et 2018, le total de bilan de la Banque Centrale Américaine (FED) a quasiment été multiplié par deux, passant de 2 000 à 3 875 milliards de dollars. Sur la même période, celui de la Banque Centrale Européenne (BCE) a plus que doublé pour atteindre 4 660 milliards d’euros.

Suite au défaut de paiement de la Grèce sur sa dette et à la crise financière qui en a découlé, l’institution basée à Francfort s’était en effet décidée à intervenir sur les marchés pour contenir l’envolée des taux souverains des pays dits périphériques de la zone euro. Ce presque doublement du total de bilan s’est toutefois effectué sur une décennie dans un contexte de croissance modérée.

En revanche, entre mars 2019 et fin 2021, le total de bilan des deux grandes banques centrales a de nouveau été multiplié par deux, passant de 4 000 à 8 700 milliards de dollars pour la FED et de 4 700 à 8 600 milliards d’euros pour la BCE. Au même moment, le monde affrontait la contraction la plus importante de son PIB depuis la fin de la Seconde Guerre Mondiale, à -3,4% sur l’année 2020, soit trois fois plus que lors de la crise financière de 2009 ! Les institutions monétaires ont en effet mis en place des programmes massifs d’achats de titres de dette souveraine émis par les États pour soutenir leurs économies respectives.

En parallèle, les banques commerciales ont également accru la masse monétaire en circulation en émettant des lignes de crédit afin de soutenir les entreprises. Les prêts garantis par l’État (PGE) sont l’illustration française de ce mécanisme. Il n’en fallait pas davantage pour ressusciter l’inflation que certains commentateurs avaient enterré, fondant leur analyse sur la décélération de la démographie mondiale et sur les impacts déflationnistes de la digitalisation des économies.

2 leviers pour contenir l’inflation

Afin de contenir le phénomène et de revenir vers les niveaux d’inflation cibles des banques centrales, soit une cible autour de 2%, ces dernières disposent aujourd’hui de deux leviers.

Le premier, qui est l’outil traditionnel, consiste à relever le niveau des taux directeurs. La FED vient d’ouvrir le bal mercredi 16 mars en relevant celui-ci d’un quart de point, soit la première hausse depuis 2018. La BCE de son côté n’a pas encore entamé le mouvement mais elle s’attache d’ores et déjà à y préparer les marchés.

Surtout, les banques centrales disposent d’un second levier. Alors qu’elles ont gonflé la taille de leurs bilans en recourant à des politiques monétaires qualifiées de non conventionnelles au cours de la décennie écoulée, elles s’attachent à présent à les réduire. Autrement dit, à mesure que les obligations qu’elles détiennent en portefeuille arriveront à maturité, elles ne réinvestiront plus les montants issus de leur remboursement sur des émissions nouvelles. La FED a annoncé vouloir réduire le total de son bilan à hauteur de 95 milliards de dollars par mois. Compte tenu de la taille de celui-ci évoquée plus haut, et toutes choses égales par ailleurs, cela prendra plus de 90 mois, soit 7 ans et demi. Le cycle d’assouplissement monétaire enclenché au mitan des années 80 a vécu. La puissance de la vague inflationniste en cours oblige les grands argentiers à considérer son endiguement comme la priorité absolue, quitte à sacrifier partiellement la reprise de l’activité économique et donc le taux de croissance.

ÉVOLUTION DU TOTAL DE BILAN DE LA FED du 02/01/2009 au 27/04/2022

Mauvaise configuration pour les investisseurs obligataires

Cette configuration est plus que défavorable pour les investisseurs obligataires. En effet, la valeur en capital d’une obligation varie en sens inverse des taux d’intérêt. Plus simplement, lorsque les taux d’intérêt montent, les titres de dettes se déprécient.

À ce titre, 2022 constitue pour le moment le millésime le plus mauvais observé depuis 1999 pour les marchés de taux. Ainsi, le marché de la dette d’entreprises de meilleure qualité, dite Investment Grade, se déprécie d’environ 8% depuis le début de l’année aux États-Unis.

À cette nouvelle configuration, il convient d’intégrer les effets dévastateurs de l’inflation sur la valeur de ces mêmes titres de dette pour les créanciers. En effet, le capital qu’ils recevront au remboursement du capital au terme de l’obligation se verra déprécier en termes réels, c’est-à-dire une fois intégré l’impact de l’inflation sur la valeur nominale du titre de dette, du niveau de l’inflation observé sur la période.

Un nouveau défi

La fin des politiques monétaires expansionnistes marque le terme d’un long cycle au cours duquel l’endettement mondial a fortement progressé, soutenu par des taux d’intérêt extrêmement bas, nourrissant de fait la croissance de cet endettement, dans un contexte d’inflation contenu. Le tsunami de liquidités déversées par les banques centrales en 2020 pour sauver l’économie mondiale du précipice a toutefois réveillé l’endormie. Les grands argentiers sont à présent face à un nouveau défi : celui de juguler la hausse des prix sans pour autant casser la dynamique de croissance.

À la lecture de l’actualisation à la baisse des prévisions de croissance publiées par le FMI le 19 avril dernier, l’exercice s’annonce plus que périlleux. Tant le discours que l’action de la FED et d’autres banques centrales témoignent cependant de la volonté affichée de mettre fin à l’alimentation de la croissance par la dette et de leur détermination à contenir le risque inflationniste.

Un nouveau chapitre monétaire est en train de s’écrire mais son écriture sera ardue afin d’éviter de sombrer dans le piège de la stagflation, soit la hausse des prix des biens et des services sans croissance économique.

Achevé de rédiger le 02/05/2022 par Pierre Carpentier, directeur des gestions au sein de Dubly Transatlantique Gestion.