Des indicateurs et des événements parfois contradictoires

Des membres de la FED, notamment James Bullard (FED de Saint Louis), et la Commission européenne dégradent les perspectives de croissance : « une croissance sensiblement inférieure à celle de 2018 » pour le premier et un abaissement du PIB 2019 à +1,3% contre 1,9% précédemment pour la seconde.

Ce conservatisme provient de données macroéconomiques en demi-teinte avec :

- Une remontée des permis de construire aux États-Unis (publiés avec retard à cause du shutdown) : +1,4% en janvier (largement au-dessus des attentes) contre +0,3% en décembre;

- Des commandes industrielles molles : +0,1% et des ventes au détail en berne : +0,9% en janvier aux États-Unis;

- Une reprise de la production industrielle à -1,1% en zone euro (janvier), en hausse par rapport aux attentes (-2,1%) et par rapport au mois de décembre (-4,2%);

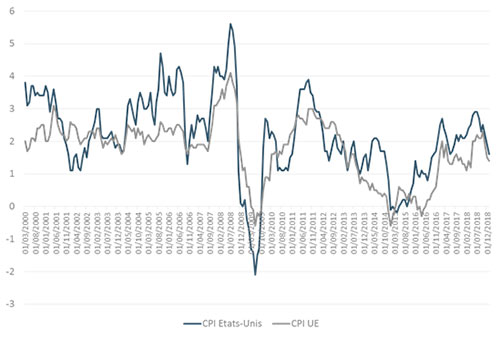

- Des chiffres d’inflation toujours en-deçà des objectifs des banques centrales des deux côtés de l’Atlantique : +1,5% aux États-Unis et +1,5% en zone euro. Ces données provoquent toujours la stupéfaction de J. Powell qui s’étonne ainsi de ne pas voir le canal de transmission du marché du travail vers les prix à la consommation fonctionner comme lors de cycles précédents.

Nouveaux calendriers monétaires

Les grandes banques centrales ont également revu leur calendrier monétaire en affirmant de manière non équivoque qu’elles demeuraient flexibles dans le rythme de normalisation.

À titre d’illustration :

- La majorité des opérateurs de marché ont repoussé leurs anticipations de la première hausse du taux directeur de la BCE à 2020;

- Aux États-Unis, les anticipations de hausse de taux pour la réunion de mars se sont effondrées en 2019 alors que cette dernière bénéficiait d’une probabilité de 60% en octobre 2018.

Ce dernier point majeur, conjugué à l’optimisme sur l’éventuelle résolution du conflit entre les deux premières puissances mondiales, ont ainsi pris le dessus sur le ralentissement économique constaté pour pousser encore les marchés à +14,8% pour l’EuroStoxx 50 et +14,5% pour le S&P 500 (en euros dividendes réinvestis) au 19/03/2019.

De son côté, la Chine conserve également la possibilité d’utiliser divers outils de stimulus en cas de correction domestique plus marquée.

Enfin, le feuilleton britannique sur la sortie du Royaume-Uni de l’UE se poursuit avec un nouveau scénario privilégié : celui du report. Ce dernier laisserait davantage de manœuvre à l’ensemble des parties afin d’éviter un « Brexit dur ».