Rappel sur le prélèvement à la source

L’impôt sur le revenu sera prélevé directement sur le salaire à compter du 1er janvier 2019. Ainsi, seules les modalités de paiement de l’impôt vont changer. La déclaration se fera toujours de la même façon.

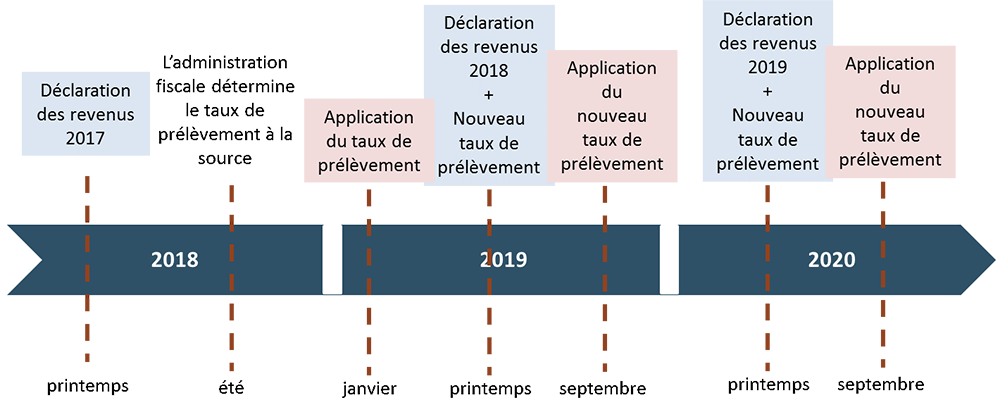

Calendrier

- Printemps 2018 : Déclaration des revenus 2017

- Été 2018 : L’administration fiscale détermine le taux de prélèvement à la source

- Janvier 2019 : Application du taux de prélèvement

- Printemps 2019 : Déclration des revenus 2018 + Nouveau taux de prélèvement

- Septembre 2019 : Application du nouveau taux de prélèvement

- Printemps 2020 : Déclaration des revenus 2019 + Nouveau taux de prélèvement

- Septembre 2020 : Application du nouveau taux de prélèvement

Impacts sur les plans qualifiés

Les gains résultant de plans de stock-options ou d’actions gratuites qualifiés selon le Code de commerce, ainsi que les plus-values de cession, ne feront pas l’objet d’un prélèvement à la source. Toutefois, ils seront pris en compte pour le calcul du taux de prélèvement s’ils sont soumis au barème progressif de l’impôt sur le revenu et il vous faudra donc anticiper leur impact.

Impacts sur les plans non-qualifiés

Les gains d’acquisition résultant de plans de stock-options ou d’actions gratuites non-qualifiés sont traités fiscalement comme des salaires. Ainsi, le taux de prélèvement s’appliquera également sur ces gains au moment de leur paiement.

Et les gains non-qualifiés de 2018 ? Bénéficient-ils de « l’année blanche » ? Il existe à ce jour une incertitude quant à la prise en compte des gains d’acquisition issus de plans non-qualifiés dans le CIMR (Crédit d’Impôt pour la Modernisation du Recouvrement) au titre de l’année 2018. Nous vous invitons à contacter votre conseil fiscal pour plus d’informations.

Attention !

Ne pas confondre le prélèvement à la source sur les salaires à compter du 1er janvier 2019 avec le prélèvement à la source des gains de source française dus par les non-résidents fiscaux de France.